도널드 트럼프 미국 대통령 당선인의 취임을 앞두고 고공 행진하고 있는 달러 가치가 6개월 내 정점에 달할 것이라는 관측이 고개를 들고 있다. 경기 부양책과 관세로 인한 강달러 전망은 이미 반영돼 있는 만큼 내년에는 약세 흐름을 보일 것이라는 분석이다.

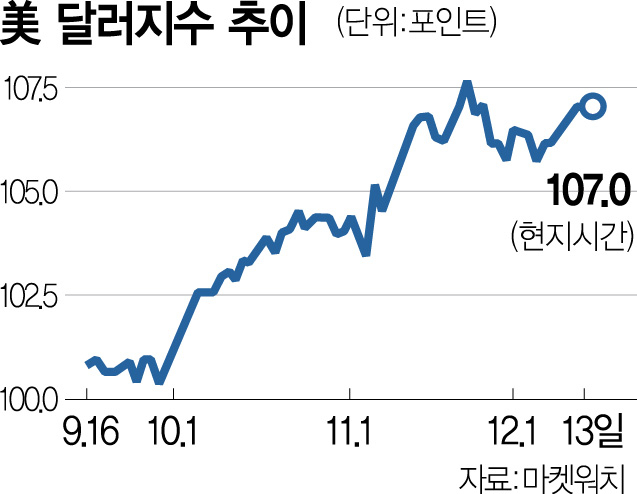

15일(현지 시간) 블룸버그통신에 따르면 소시에테제네랄은 미국 달러지수가 내년 말에 지금보다 6% 낮아질 것으로 봤다. 소시에테제네랄의 통화 전략 책임자인 키트 주크스는 “달러화의 상승 속도는 장기적으로 지속될 수 없는 수준”이라고 지적했다. 마켓워치에 따르면 주요 6개국 통화 대비 미국 달러는 9월 말 100 수준에서 현재 107로 6%가량 상승했다. 트럼프의 관세정책과 경기 부양책이 인플레이션을 부추기고 재정적자가 커질 수 있다는 관측이 강달러의 배경이다.

모건스탠리의 데이비드 애덤스는 “긍정적인 미국 경제지표나 관세 전망 등 강달러 요인은 대부분 이미 반영돼 있다”며 달러가 이미 정점일 가능성을 제시했다. 모건스탠리의 또 다른 전략가 팀도 달러가 내년 말에는 현재 수준보다 낮아질 것으로 봤다. 미국의 경제 독주가 둔화될 가능성도 달러 약세 전망의 이유로 지목된다. 유럽중앙은행(ECB)과 영국중앙은행(BOE)이 금리 인하를 본격화하면서 유럽 경제가 성장해 상대적으로 달러의 매력이 감소한다는 이유에서다.

그럼에도 원화 가치는 당분간 하락세를 보일 것이라는 관측이 나온다. 정치 불확실성은 물론 트럼프 2기 행정부 출범과 수출 부진, 국내 경기 하방 압력 등 경제 위험 요소가 단기 해소되기 어렵기 때문이다. 블룸버그는 “비상계엄 사태 이후 원화 가치는 폭락한 후 취약한 상태를 이어가고 있다”고 지적했다.

달러의 경로는 연방준비제도(Fed·연준)의 금리 향방에 달려 있다. JP모건의 외환전략가인 미라 챈던은 “연준이 상당한 양의 완화책을 시행하고 달러가 수익률이나 성장세의 우위를 잃는다면 큰 폭의 달러 약세가 나타날 수 있다”고 전망했다. 이런 가운데 이코노미스트들은 내년 말 금리 전망을 상향 조정하고 있다. 파이낸셜타임스(FT)가 시카고부스경영전문대학원과 실시한 설문조사에서 내년 말 금리 전망을 3.5~4%로 제시한 응답 비율이 65%로 가장 높았다. 9월 조사에서는 3.0~3.5%라는 관측이 43%로 가장 높았다. 높은 기준금리는 달러 강세 요인이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[속보] 원달러 환율 1450원 돌파…15년 9개월 만](https://newsimg.sedaily.com/2024/12/19/2DI6JVY3T5_3_s.jpeg)

![[단독] 국민연금이 퇴직연금 운용? 정부 “사회적 리스크 크다” 반대 결론](https://newsimg.sedaily.com/2024/12/22/2DI7Y1AAEZ_3_s.jpg)

![[단독] 경기 북부 최대 포천 칸리조트 매각 유찰](https://newsimg.sedaily.com/2024/12/20/2DI71GD1SL_1_s.jpg)

![[주식 초고수는 지금] 유한양행, '렉라자' 세계 진출 가시화에 순매수 1위](https://newsimg.sedaily.com/2024/12/19/2DI6JRDPX1_1_s.png)

![[단독] 롯데케미칼, EOD 위기 풀 사채권자집회 다음달 19일로](https://newsimg.sedaily.com/2024/11/26/2DGZUFEGZ1_4_s.jpg)

![[단독]롯데, 컨틴전시플랜 세운다…사업권 유동화 방안도 검토](https://newsimg.sedaily.com/2024/11/28/2DH0REYOFH_7_s.jpg)

![[속보]국민연금, 두산 분할합병 '사실상 기권' 결정](https://newsimg.sedaily.com/2024/12/09/2DI1ZJRSCV_4_s.jpg)

![[단독]롯데백화점 수도권 점포 폐점 수순…부산 동래 상권 점포도 검토](https://newsimg.sedaily.com/2024/11/27/2DH0B9GA7E_5_s.jpeg)