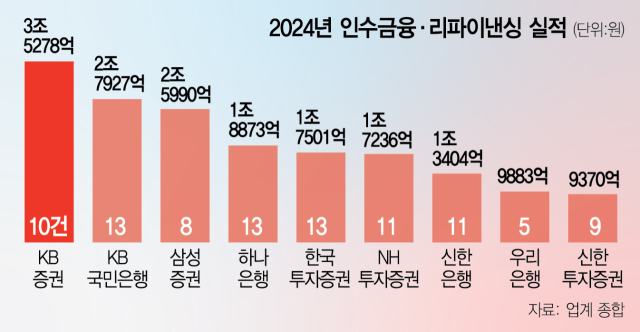

KB증권이 올해 총 3조 5278억 원 실적을 기록해 2024년 인수금융·리파이낸싱 시장에서 압도적 1위를 차지했다. 특히 4분기에만 1조 5000억 원 이상의 주선 실적을 올려 독보적인 성과를 거뒀다. 업계에서는 인수합병(M&A) 시장 회복세와 함께 인수금융 시장도 내년에 더 활발해질 것으로 전망하고 있다.

25일 서울경제신문의 2024년 리그테이블 인수금융·리파이낸싱 집계에 따르면 KB증권은 올 한해 총 10건, 3조 5278억 원의 실적으로 가장 앞섰다. 1등 공신은 맥쿼리자산운용의 LG CNS 소수지분(35%) 인수금융 리파이낸싱(1조 2800억 원) 단독 주선이다. 이 외에도 총 규모 1조 8500억 원인 DIG에어가스 리파이낸싱에서 5550억 원을 담당했고, MBK파트너스의 롯데카드 리파이낸싱 1조 771억 원 중 절반인 5000억 원을 주선했다.

같은 그룹사인 KB은행은 총 13건, 2조 7927억 원의 성적을 거둬 2위에 안착했다. KB국민은행도 4분기 들어 대형 딜을 연이어 따냈다. 11월 총 규모 7250억 원인 EQT파트너스의 KJ환경 인수금융 중 절반이 넘는 4350억 원을 담당했고, 12월에는 1조 7000억 원 규모 에코비트 인수금융에 3414억 원을 주선하며 존재감을 드러냈다.

삼성증권은 3위로 8건, 2조 5990억 원의 주선 실적을 거뒀다. 5위 이내 상위사 중 유일하게 한 자릿수 주선 건수를 기록해 눈길을 끌었다. 평소 “다작 보다는 제대로 된 한 건”을 강조하는 삼성증권 다운 행보라는 평가다. 삼성증권은 지난 6월 총 9000억 원 규모인 MBK파트너스의 지오영 인수금융 중 6000억 원을 따내며 올 상반기 인수금융·리파이낸싱 리그테이블 1위를 차지한 바 있다. 하반기 들어서는 커넥트웨이브 리파이낸싱(3250억 원), DIG에어가스 리파이낸싱(5550억 원) 등을 수임했다.

가장 경쟁이 치열한 건 4~6위권이었다. 4위 하나은행(13건·1조 8873억 원), 5위 한국투자증권(13건·1조 7501억 원), 6위 NH투자증권(11건·1조 7236억 원)은 주선 건수와 총 규모에서 큰 차이가 나지 않았다. 세 곳은 1000억 원대 주선 한 건을 추가하는지 여부로 순위가 뒤바뀔 정도로 팽팽한 접전을 벌였다.

하나은행은 올 상반기 총 7600억 원 규모인 베인캐피탈의 클래시스 인수금융에서 3040억 원을 담당했고, 칼라일의 현대글로비스 소수지분 리파이낸싱 2785억 원을 단독 주선하는 등 따박따박 거래 실적을 채워왔다.

한국투자증권은 4분기 들어서만 6건의 주선을 따내며 5위 자리를 지켰다. 대표적으로 IMM프라이빗에쿼티(PE)의 UTK 인수금융(1200억 원) 단독 주선, EQT파트너스의 교보생명 리파이낸싱(1315억 원)을 담당했다. NH투자증권은 9월부터 이달까지 골프존카운티 리파이낸싱(4399억 원), 에코비트 인수금융(4716억 원)을 담당했다.

총액 기준 1조 원 클럽의 마지막 자리를 지킨 건 신한은행(11건·1조 3404억 원)이다. 신한은행은 주선금액 기준 5000억 원 이상 거래가 없지만, 올해 주요 인수금융·리파이낸싱에 공동주선사로 꾸준히 이름을 올리며 1조 원이 넘는 실적을 냈다. 스틱인베스트먼트와 캑터스PE의 티맥스소프트 인수금융(1260억 원), UCK파트너스의 학산 인수금융(900억 원) 등에 이름을 올렸다. 이 외 주선 실적은 우리은행(5건·9883억 원), 신한투자증권(9건·9370억 원), 하나증권(10건·9000억 원), 미래에셋증권(7건·8335억 원), 우리투자증권(1건·700억 원) 순이다.

올 상반기만 해도 인수합병(M&A) 시장은 고금리 환경 속 거래 기근에 시달렸다. 그러나 하반기 들어 미국의 기준금리 인하가 본격화하며 인수금융 조달 비용 감소, 사모펀드(PEF) 업계가 드라이파우더(미집행약정액) 소진에 나서면서 시장 분위기가 살아나기 시작했다. IB 업계에서는 내년에는 이 같은 움직임이 더 본격화할 것으로 전망하고 있다. 체질 개선이 절실한 대기업 발 카브아웃(사업부문 분사) 매물이 본격적으로 출회되는 데다, PEF 업계가 드라이파우더 소진 속도를 높이며 다수 거래가 체결될 것으로 보이기 때문이다. 주요 은행·증권사 기업금융 부문에서는 내년 인수경쟁 주선을 위한 물밑 경쟁이 벌써부터 치열하게 벌어지고 있다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[속보] 원달러 환율 1450원 돌파…15년 9개월 만](https://newsimg.sedaily.com/2024/12/19/2DI6JVY3T5_3_s.jpeg)

![[단독] 국민연금이 퇴직연금 운용? 정부 “사회적 리스크 크다” 반대 결론](https://newsimg.sedaily.com/2024/12/22/2DI7Y1AAEZ_3_s.jpg)

![[단독] 경기 북부 최대 포천 칸리조트 매각 유찰](https://newsimg.sedaily.com/2024/12/20/2DI71GD1SL_1_s.jpg)

![[주식 초고수는 지금] 유한양행, '렉라자' 세계 진출 가시화에 순매수 1위](https://newsimg.sedaily.com/2024/12/19/2DI6JRDPX1_1_s.png)

![[단독] 롯데케미칼, EOD 위기 풀 사채권자집회 다음달 19일로](https://newsimg.sedaily.com/2024/11/26/2DGZUFEGZ1_4_s.jpg)

![[단독]롯데, 컨틴전시플랜 세운다…사업권 유동화 방안도 검토](https://newsimg.sedaily.com/2024/11/28/2DH0REYOFH_7_s.jpg)

![[속보]국민연금, 두산 분할합병 '사실상 기권' 결정](https://newsimg.sedaily.com/2024/12/09/2DI1ZJRSCV_4_s.jpg)

![[단독]롯데백화점 수도권 점포 폐점 수순…부산 동래 상권 점포도 검토](https://newsimg.sedaily.com/2024/11/27/2DH0B9GA7E_5_s.jpeg)