사모펀드(PEF) 운용사들의 상장폐지 목적 공개매수가 급격히 줄어든 것으로 나타났다. 소액주주 등으로부터 제기될 수 있는 각종 소송을 우려해 몸을 사리고 있다는 진단이다.

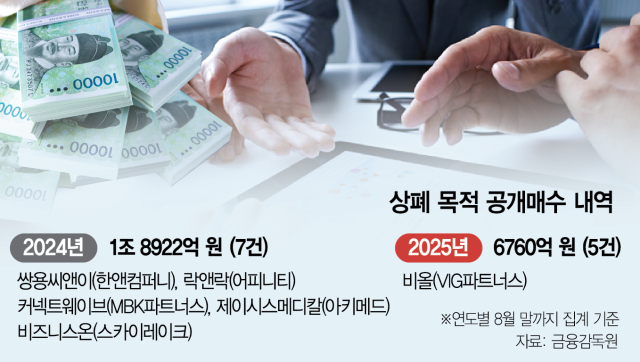

28일 투자은행(IB) 업계에 따르면 올 들어 최근까지 국내 증시에서 진행된 상장폐지 목적의 공개매수는 5건으로 집계됐다. 이는 지난해 같은 기간 7건에 비해 다소 줄어든 수치다. 특히 기업 경영권 인수에 막대한 돈을 투자하는 PEF의 딜 건수가 이 기간 5건에서 1건으로 크게 줄었다. 시장 전체 규모 역시 1조 8922억 원에서 6760억 원으로 3분의 1가량으로 쪼그라들었다.

지난해에는 8월까지 △쌍용씨앤이(한앤컴퍼니) △락앤락(어피니티에쿼티파트너스) △커넥트웨이브(MBK파트너스) △제이시스메디칼(아키메드) △비즈니스온(스카이레이크에쿼티파트너스) 등 다수의 PEF들이 공개매수를 통해 상장폐지를 이뤄냈다. 그러나 올해에는 VIG파트너스의 비올(335890) 공개매수 단 한 건만 상폐 목적으로 진행됐다.

공개매수 시장 활성화를 바라는 IB 업계 관계자들은 다양한 분야에서 원인을 찾고 있다. 이들은 특히 상법 개정 후 국내 증시에 주주친화적 분위기가 빠르게 자리 잡고 있는 것을 주요 배경으로 보고 있다.

올 들어 최대주주 지분 매입과 공개매수, 상장폐지를 동시에 검토했다 취소한 사모펀드 관계자는 “잔여지분 공개매수로 지분 100%를 모으지 못한다는 가정 아래, 포괄적 주식교환을 통한 소액주주 축출 방식까지 염두에 둬야 했다”면서 “개정 상법을 바탕으로 소액주주들이 포괄적 주식교환에 대해 소송으로 대응하면 상폐에 큰 걸림돌이 된다는 게 가장 우려됐던 대목”이라고 말했다.

상법은 특정 기업 총 주식수의 3분의 2 이상 주주가 동의할 시 포괄적 주식교환을 통해 나머지 소액주주들을 엑시트할 수 있게 하고 있다. 소액주주들의 지분을 모회사 지분과 맞바꿔 최대주주가 지분 100%를 보다 쉽게 확보할 수 있도록 했다.

그러나 최근 개정된 상법은 회사의 이사들이 주주의 이익에 충실해야 한다는 규정을 담고 있다. 저가 공개매수와 강제 축출, 상장폐지에 반대하는 소액주주들 입장에선 이 부분을 활용해 포괄적 주식교환 저지를 위한 소송까지 제기할 수 있다는 분석에 사모펀드들이 머뭇거릴 수 밖에 없다.

최대주주와 소액주주에 동일한 프리미엄을 지급하도록 하는 분위기가 자리 잡은 것도 사모펀드 입장에선 공개매수를 고민하게 만드는 원인일 수 있다. 실제 더존비즈온 경영권 인수를 검토중인 EQT파트너스는 이 회사의 최대주주인 김용우 회장 지분, 소액주주 지분까지 동일한 가격에 공개매수한다는 가정을 세웠다. 하지만 너무 막대한 자금이 소요될 것으로 예상되자 거래 성사를 미루고 있다.

이 밖에 금융당국의 공개매수 관련 선행매매 조사가 최근 강하게 이뤄지고 있는 점, 시장 분위기 변화를 예상한 MBK파트너스·한앤컴퍼니 등 대형 사모펀드들이 지난해 미리 움직이며 펀드 내 자금을 대부분 소진한 점 등이 거래 감소의 또다른 요인으로 지목된다.

IB업계 관계자는 “소액주주 보호 차원에서 선진 자본시장 정책인 의무공개매수 제도 도입은 필요하다"면서도 “과도한 정책이 빠르게 도입될 시 시장 침체를 야기하는 것 아닌지 고민해봐야 할 대목”이라고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[단독] 전재수 "HMM 산은 지분, 동남권이 매입하자"](https://newsimg.sedaily.com/2025/08/22/2GWQ513UIT_5_s.jpg)

![사흘 연속 하락세 딛고 반등…알테오젠, 순매수 1위 [주식 초고수는 지금]](https://newsimg.sedaily.com/2025/08/22/2GWQ4M4LYX_3_s.png)

![국조위 5개년 계획 본 뒤…한투증권이 제시한 최선호주[이런국장 저런주식]](https://newsimg.sedaily.com/2025/08/23/2GWQJK7LFT_1_s.png)

!['마스가' 프로젝트 기대감…현대힘스 순매수 1위[주식 초고수는 지금]](https://newsimg.sedaily.com/2025/08/28/2GWSV2JC9Q_2_s.png)

![한샘, 목표가 34% 낮춘 보고서 한방에…주가 5% 뚝[이런국장 저런주식]](https://newsimg.sedaily.com/2025/08/22/2GWQ4CAY5B_1_s.jpg)

![[단독] '국민 명함앱' 리멤버, 5000억에 매각](https://newsimg.sedaily.com/2025/08/10/2GWKM023NQ_4_s.png)

![[단독] 트럼프 주니어, 韓 공략 본격화…쓱닷컴서 투자 기업 상품 출시](https://newsimg.sedaily.com/2025/08/06/2GWIRUGB2C_1_s.jpg)

![[단독] ‘페이커 군단’ T1 경영권 매각 착수, 美 컴캐스트가 품나](https://newsimg.sedaily.com/2025/07/31/2GVKBAOOOY_9_s.jpg)

![[단독] bnw인베, 풍림파마텍 인수…소부장 넘어 투자영역 확대](https://newsimg.sedaily.com/2025/08/17/2GWNTOUCCF_2_s.jpg)