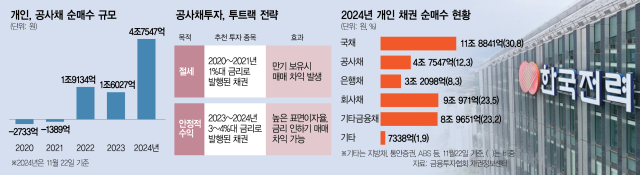

올 들어 개인 투자자들의 공사채 순매수액이 역대 최대인 5조 원에 육박한 것으로 나타났다. 신용등급이 우량하면서도 은행 예·적금보다 표면금리(쿠폰금리)가 높은 공사채를 매수해 금리 인하기 매매 차익까지 노리는 수요와 함께 절세에 관심이 많은 고액 자산가들이 저금리 시기 발행됐던 공사채를 사들이는 수요가 겹친 때문으로 풀이된다.

24일 금융투자협회 채권정보센터에 따르면 올 들어 지난 22일까지 개인의 공사채 순매수 규모는 4조 7547억 원으로 집계됐다. 전년도 공사채 총 순매수액 1조 6027억 원보다 3배 가까이 불어난 규모로 지난 2006년 관련 통계가 집계된 이후 최대치다. 2020~2021년 개인 순매도를 기록했던 공사채는 금리 인상기인 2022년부터 1조 원대 순매수로 전환했다. 특수채로 불리는 공사채는 한국전력(015760)공사·주택금융공사 등 특별법에 따라 설립된 법인이 발행한 채권으로 정부의 보증 효과 덕분에 신용등급이 AA~AAA급으로 매우 우량하다는 특징이 있다.

글로벌 금리 인하 기조가 본격화하면서 개인 투자자의 채권 매수가 증가했지만 공사채의 경우는 순매수 증가폭이 유독 두드러졌다. 국채 순매수는 지난해 총 11조 7181억 원에서 올 들어 11조 8841억으로, 캐피탈채를 비롯한 기타금융채는 8조 4958억 원에서 8조 9651억 원으로 각각 늘었지만 증가폭은 미미하다.

일반 회사채는 현재까지 9조 971억 원어치 순매수를 기록해 견조한 매수세를 이어갔지만 전년 동기 9조 2669억 원(총 10조 1925억 원)에 비하면 증가세가 둔화됐다. 경기 침체 우려 및 최근 채권 금리 하락이 가팔랐다는 가격 부담이 일부 영향을 준 것으로 풀이된다.

개인 투자자의 공사채 수요 급증은 크게 두 가지다. 우선 금리 인하 국면에서 쿠폰금리가 높은 공사채를 매수해 고금리 채권 막차를 타려는 게 의도다. 한국은행의 기준금리 인하(연 3.5→3.25%) 이후 시중은행들이 예적금 수신상품 금리를 줄줄이 내리면서 주요 정기예금 상품의 금리는 2%대에 형성돼 있다.

반면 한국가스공사, 한국철도공사 등이 18~20일 발행한 채권의 쿠폰금리는 연 3.2% 안팎이었다. 비교적 만기가 짧아 개인 투자자들에게 인기가 높은 한국전력공사 채권 역시 지난 12일 발행한 2년물의 쿠폰금리가 연 3.23%이었다. 올 6월 한전채 쿠폰금리는 연 3.47%에 달하기도 했다.

사실상 정부가 지급 보증을 하기 때문에 채권 부도 염려가 없고, 은행에 돈을 맡기는 것보다 이자율도 높으니 안정적인 투자를 원하는 투자자 입장에서는 공사채에 대한 투자 매력이 높을 수 밖에 없다. 여기에 금리 인하(채권 가격은 상승)가 본격화하면 필요에 따라 매매 차익까지 거둘 수 있다는 장점이 있다.

또 다른 이유는 2020~2021년 저금리로 발행된 공사채를 매수해 절세 효과를 누리려는 투자자들이 많기 때문이라는 분석이다. 채권은 이자 수익에 대해서만 15.4%의 이자소득세가 부과되고, 매매 차익은 과세 대상이 아니다. 이에 연간 금융소득이 2000만 원 이상인 고액 자산가들 사이에선 지난해부터 쿠폰금리가 1%대로 낮은 공사채에 대한 수요가 높아졌고, 업계에서는 이 같은 채권을 두고 ‘저쿠폰 절세 채권’이라는 별명까지 붙였다.

예를 들어 액면가 1만 원, 쿠폰금리가 연 1%인 채권을 9000원에 매수한다고 가정하면 이자인 100원에 대해서는 세금을 내야 한다. 해당 채권을 만기까지 보유할 경우 투자자는 1만 원을 돌려받는데, 이 때 발생하는 매매차익 1000원은 비과세 적용을 받을 수 있다. 개인 투자자들의 국채 순매수가 많아진 것도 이와 비슷한 이유다.

시행 시기가 2025년 1월로 미뤄졌던 금융투자소득세 도입도 무산되면서 저쿠폰 절세 채권에 대한 인기는 당분간 견조하게 유지될 것으로 보인다. 국내 증권사 중 고액 자산가 고객 비중이 높은 KB증권 관계자는 “고객의 자금 규모나 운용 목적에 따라서 채권 투자 종목에 대한 관심이 다르게 나타나고 있는데 소득세율이 높은 고액 자산 투자자들에게는 단순히 금리가 높은 채권보다 저쿠폰 절세 채권이 투자의 대세로 자리잡았다”며 “신용등급이 가장 높은 ‘AAA’급 공사채에 대한 관심이 높게 나타나며 이러한 수요가 올 개인 투자자들의 공사채 매수세 증가에 가장 큰 기여를 한 것으로 보인다”고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[속보] 원달러 환율 1450원 돌파…15년 9개월 만](https://newsimg.sedaily.com/2024/12/19/2DI6JVY3T5_3_s.jpeg)

![[단독] 국민연금이 퇴직연금 운용? 정부 “사회적 리스크 크다” 반대 결론](https://newsimg.sedaily.com/2024/12/22/2DI7Y1AAEZ_3_s.jpg)

![[단독] 경기 북부 최대 포천 칸리조트 매각 유찰](https://newsimg.sedaily.com/2024/12/20/2DI71GD1SL_1_s.jpg)

![[주식 초고수는 지금] 유한양행, '렉라자' 세계 진출 가시화에 순매수 1위](https://newsimg.sedaily.com/2024/12/19/2DI6JRDPX1_1_s.png)

![[단독] 롯데케미칼, EOD 위기 풀 사채권자집회 다음달 19일로](https://newsimg.sedaily.com/2024/11/26/2DGZUFEGZ1_4_s.jpg)

![[단독]롯데, 컨틴전시플랜 세운다…사업권 유동화 방안도 검토](https://newsimg.sedaily.com/2024/11/28/2DH0REYOFH_7_s.jpg)

![[속보]국민연금, 두산 분할합병 '사실상 기권' 결정](https://newsimg.sedaily.com/2024/12/09/2DI1ZJRSCV_4_s.jpg)

![[단독]롯데백화점 수도권 점포 폐점 수순…부산 동래 상권 점포도 검토](https://newsimg.sedaily.com/2024/11/27/2DH0B9GA7E_5_s.jpeg)