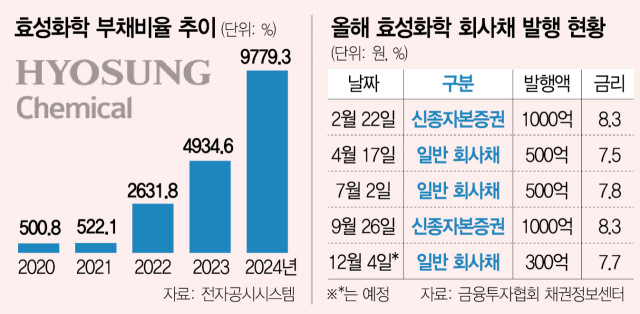

효성화학(298000)이 올 세 번째 회사채 수요예측에서도 결국 전량 미매각이란 굴욕을 기록했다. 석유화학업황 부진, 특수가스 사업부 매각 협상 결렬, 신용등급 전망 강등 등 각종 악재 속에 돌파구 마련이 여의치 않은 양상이다. 시장에서는 개인 투자자의 고금리 채권 투자 수요가 높아 리테일 부문을 통한 물량 소화는 가능할 것으로 보면서도 이자 비용이 눈덩이처럼 불어나고 있어 재무부담이 더 커질 수 있다는 우려가 나온다.

27일 금융투자 업계에 따르면 효성화학은 이날 기관투자가들을 대상으로 1년 만기 300억 원어치 공모 회사채 수요예측을 진행했으나 단 1건의 주문도 들어오지 않았다. 효성화학은 올 4월과 7월에 진행한 만기 1년 6개월 짜리 회사채(각 500억 원) 수요예측에서도 전량 미매각을 기록했다. 미매각 물량은 발행 주관사를 맡은 KB증권과 한국투자증권이 총액인수 조건에 따라 모두 인수한다. 조달 자금은 올 9월 발행한 만기 3개월짜리 300억 원어치 단기사채(금리 연 7.3%)를 차환하는 데 사용한다.

수요예측 미매각에 따라 효성화학이 부담해야 할 발행 금리는 희망 금리 범위(연 6.7~7.7%) 상단인 연 7.7%다. 이는 전 거래일 효성화학의 1년물 민평금리(민간 채권평가사들이 평가한 기업 회사채의 고유 금리) 연 5.632%보다 100bp(1bp는 0.01%) 이상 높은 수준이다.

사실 효성화학 회사채 미매각은 예견돼 왔다. 그런 만큼 효성화학 입장에서는 울며 겨자 먹기로 리테일 수요에 기댄 공모 구조를 짰을 것이란 평가다. 실제 만기가 1년으로 짧고, 이자도 월 지급 조건이라 고금리 채권에 투자하려는 개인 투자가를 겨냥했다는 분석이다. 증권업계의 한 관계자는 “앞서 4월과 7월 미매각 물량도 리테일을 통해 빠르게 팔렸다”며 “이번 회사채 역시 물량을 소화하는 데 큰 어려움이 없을 것”이라고 말했다.

효성화학의 회사채 미매각은 사업 및 재무 건전성 악화라는 구조적 문제에 기인한다. 효성화학은 석유화학 업황 부진에 따라 올 3분기까지 11개 분기 연속 영업 손실을 기록했다. 3분기 말 효성화학의 부채비율은 연결 회계 기준 무려 9773.3%로 4년 만에 20배 가까이 증가했다. 지난 20일에는 국내 사모펀드(PEF) 운용사들과 진행하던 특수가스 사업 부문 매각 협상도 무산됐다. 이에 한국신용평가는 효성화학의 신용등급 전망을 ‘안정적’에서 ‘부정적’으로 조정, 현재 ‘BBB+’급인 신용등급이 한 단계 강등 당할 가능성이 높아졌다.

일반적인 공모 회사채 조달이 막힌 효성화학은 이번처럼 리테일 수요를 노린 공모 회사채나 사모 신종자본증권 같은 고금리 채권을 통한 자금 마련에 의존하고 있다. 올 2월과 9월 효성화학이 발행한 신종자본증권 발행 금리는 각각 연 8.3%였다.

문제는 이자비용이다. 효성화학이 한 해 지출하는 이자비용은 2021년 342억 원→2022년 1011억 원→2023년 1731억 원으로 급격히 증가하고 있다. 올 3분기까지 발생한 이자비용도 1371억 원이다. 분기당 약 457억 원의 이자비용이 발생한 점을 고려하면 올해 총 이자비용도 지난해를 넘어설 것으로 보인다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[속보] 원달러 환율 1450원 돌파…15년 9개월 만](https://newsimg.sedaily.com/2024/12/19/2DI6JVY3T5_3_s.jpeg)

![[단독] 국민연금이 퇴직연금 운용? 정부 “사회적 리스크 크다” 반대 결론](https://newsimg.sedaily.com/2024/12/22/2DI7Y1AAEZ_3_s.jpg)

![[단독] 경기 북부 최대 포천 칸리조트 매각 유찰](https://newsimg.sedaily.com/2024/12/20/2DI71GD1SL_1_s.jpg)

![[주식 초고수는 지금] 유한양행, '렉라자' 세계 진출 가시화에 순매수 1위](https://newsimg.sedaily.com/2024/12/19/2DI6JRDPX1_1_s.png)

![[단독] 롯데케미칼, EOD 위기 풀 사채권자집회 다음달 19일로](https://newsimg.sedaily.com/2024/11/26/2DGZUFEGZ1_4_s.jpg)

![[단독]롯데, 컨틴전시플랜 세운다…사업권 유동화 방안도 검토](https://newsimg.sedaily.com/2024/11/28/2DH0REYOFH_7_s.jpg)

![[속보]국민연금, 두산 분할합병 '사실상 기권' 결정](https://newsimg.sedaily.com/2024/12/09/2DI1ZJRSCV_4_s.jpg)

![[단독]롯데백화점 수도권 점포 폐점 수순…부산 동래 상권 점포도 검토](https://newsimg.sedaily.com/2024/11/27/2DH0B9GA7E_5_s.jpeg)