외국계 사모펀드(PEF) 운용사인 어피너티에쿼티파트너스가 롯데렌탈(089860)을 인수할 유력 후보로 떠올랐다. 국내 PEF인 MBK파트너스도 인수전에 참전했다. 다만 롯데그룹이 지분 100% 기준 2조 5000억 원에 달하는 매각가를 기대하고 있어 눈높이를 맞출 수 있을지가 관건이다.

2일 재계와 투자은행(IB) 업계에 따르면 어피너티는 롯데렌탈 인수를 위해 롯데 측과 협상을 진행하고 있다. MBK도 롯데렌탈 검토 작업에 돌입해 롯데 측과 논의를 시작했다. 공교롭게도 두 PEF 모두 9년 전 KT렌탈(현 롯데렌탈) 인수전에 참여한 바 있다.

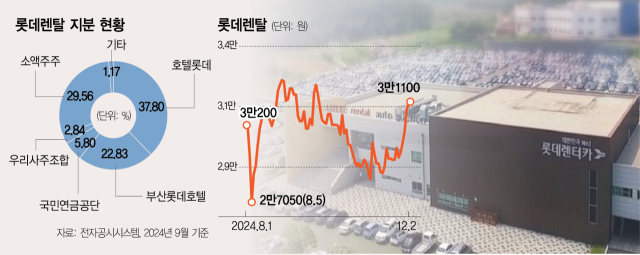

가장 큰 변수는 매각 가격이다. 롯데그룹은 2015년 1조 200억 원에 KT렌탈을 인수했다. 당시 인수전이 불붙으면서 다소 비싸게 샀다는 평가가 나왔다. 롯데 측은 경영권 프리미엄을 반영해 지분 100% 기준 기업가치를 최대 2조 5000억 원으로 책정한 것으로 전해졌다. 매각 대상 지분은 호텔롯데(37.80%)와 부산롯데호텔(22.83%) 지분 등 경영권을 포함해 60.67%다. 이를 반영하면 매각가 1조 5000억 원은 받아야 한다는 입장인 셈이다.

롯데그룹이 밸류에이션을 높게 평가한 것은 면세점 사업 부진 등 실적 악화에 차입금 문제도 해결해야 하기 때문이다. 올 3분기 기준 호텔롯데가 1년 내 상환해야 할 단기차입금은 2조 3061억 원 수준에 달한다. 롯데지주는 이번 인사에서 승진한 노준형 경영혁신실장(사장) 주도로 포트폴리오 조정 작업에 속도를 낼 것으로 전망된다.

다만 이날 롯데렌탈 주가는 3만 1100원, 시가총액은 1조 1393억 원 수준이다. 롯데와 원매자의 눈높이가 다소 차이 날 수밖에 없는 이유다. 업계 관계자는 “알짜 회사인 롯데렌탈의 수익성은 양호한데 호텔롯데 유동성 확충을 위한 매각이어서 높은 가격을 고수하고 있다”고 설명했다.

제일 적극적인 곳은 올해 6월 8200억 원을 투입해 업계 2위(16%)인 SK렌터카를 인수한 어피너티다. 1위(21%) 사업자 인수를 통한 볼트온(유사 기업 인수합병) 전략으로 렌터카 업계에서 확고한 1위를 굳히겠다는 계획이다.

최근 어피너티는 SK렌터카 밸류업을 시키기 위해 케이카 등 자동차 관련 매물들을 들여다봤다. 어피너티는 현재 블라인드 펀드에 20억 달러(약 2조 8000억 원)의 실탄이 남아 있는 것으로 알려졌다. 업계 관계자는 “KT렌탈 매각 때 SK네트웍스가 참전했는데 독과점 이슈에서 자유롭다는 잠정 판단이 나왔었다”며 “2위 업체가 1위를 인수해도 공정거래위원회 심사에서 본질적인 문제는 없을 것”이라고 말했다.

MBK는 롯데렌탈의 전신인 KT렌탈(옛 금호렌터카)을 KT와 함께 보유하다 KT에 지분 전량을 매각한 바 있다. 롯데렌탈에 대한 이해도가 높다는 강점이 있고 그만큼 가격을 보수적으로 제안할 가능성이 높다. MBK 역시 2차 클로징 기준 7조 원(50억 달러)의 자금을 모은 6호 바이아웃 펀드가 투자를 본격적으로 시작하지 않아 자금 여력이 있다.

이 외에 과거 미국에서 렌터카 업체 허츠(Hertz)를 인수했던 칼라일과 SK렌터카 입찰에 뛰어들었던 IMM프라이빗에쿼티(PE)도 후보군에 꼽힌다. 다만 상당수 글로벌 PEF가 렌터카 사업을 금융업으로 여기는 점, IMM PE는 독자적으로 참여하기에 딜 사이즈가 크다는 점 등이 한계로 보인다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[속보] 원달러 환율 1450원 돌파…15년 9개월 만](https://newsimg.sedaily.com/2024/12/19/2DI6JVY3T5_3_s.jpeg)

![[단독] 국민연금이 퇴직연금 운용? 정부 “사회적 리스크 크다” 반대 결론](https://newsimg.sedaily.com/2024/12/22/2DI7Y1AAEZ_3_s.jpg)

![[단독] 경기 북부 최대 포천 칸리조트 매각 유찰](https://newsimg.sedaily.com/2024/12/20/2DI71GD1SL_1_s.jpg)

![[주식 초고수는 지금] 유한양행, '렉라자' 세계 진출 가시화에 순매수 1위](https://newsimg.sedaily.com/2024/12/19/2DI6JRDPX1_1_s.png)

![[단독] 롯데케미칼, EOD 위기 풀 사채권자집회 다음달 19일로](https://newsimg.sedaily.com/2024/11/26/2DGZUFEGZ1_4_s.jpg)

![[단독]롯데, 컨틴전시플랜 세운다…사업권 유동화 방안도 검토](https://newsimg.sedaily.com/2024/11/28/2DH0REYOFH_7_s.jpg)

![[속보]국민연금, 두산 분할합병 '사실상 기권' 결정](https://newsimg.sedaily.com/2024/12/09/2DI1ZJRSCV_4_s.jpg)

![[단독]롯데백화점 수도권 점포 폐점 수순…부산 동래 상권 점포도 검토](https://newsimg.sedaily.com/2024/11/27/2DH0B9GA7E_5_s.jpeg)