국내 증시 부진이 길어지면서 한 방을 노리고 레버리지 효과가 큰 해외 선물 투자에 뛰어드는 개인투자자들이 빠르게 늘어나고 있는 것으로 나타났다. 개인투자자들이 해외 선물 등 초고위험 파생상품 투자로 점차 쏠리고 있는 만큼 투자 위험을 환기할 필요성이 제기된다.

5일 금융투자협회와 삼성증권 등에 따르면 올해 1~10월 국내 투자자의 해외 파생상품 거래 규모는 7조 4150억 달러로 연간 거래 대금이 8조 8980억 달러를 기록할 것으로 예상된다. 지난해 연간 거래 대금(7조 8590억 달러) 대비 13% 이상 증가한 수준이다. 파생상품은 지수·원자재·통화 등 기초자산의 가치 변동에 따라 가격이 결정되는 상품으로 선물과 옵션이 있다. 팬데믹 이후 급증했던 해외 파생상품 투자는 금리 인상 등으로 지난해 급감했다가 올 들어 다시 늘어나는 추세다. 전균 삼성증권 팀장은 “내년 글로벌 금융시장 변동성이 확대될 경우 2022년(9조 9580억 달러) 거래 규모를 웃돌 것으로 보인다”고 했다.

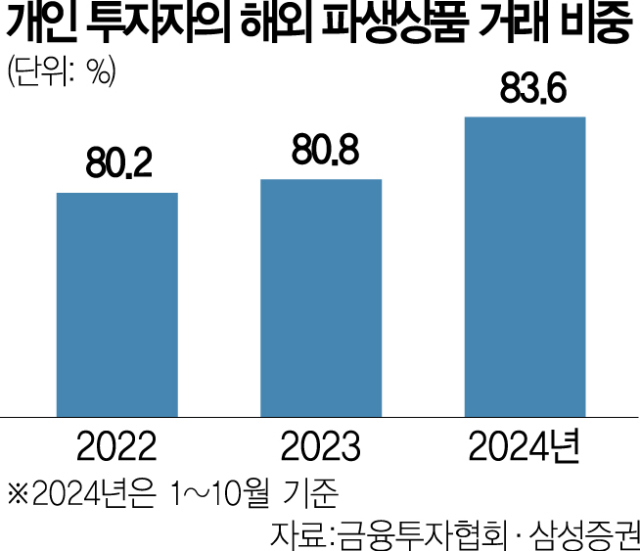

주목할 것은 해외 파생상품 투자에서 개인투자자가 차지하는 비중이 빠르게 늘고 있는 대목이다. 2022년과 2023년 개인투자자의 투자 비중은 80.2%, 80.8% 수준에 머물다가 올해 들어 83.6%까지 확대됐다. 해외 선물에 대한 관심이 늘면서 증권사들도 각종 이벤트를 통해 투자자를 적극 끌어들이고 있다.

개인 투자 비중이 늘어난 것은 국내 증시 부진 장기화로 인해 높은 수익률을 낼 수 있는 해외 선물로 눈길을 돌렸기 때문이다. 올해 누적 해외 선물 거래 대금 7조 4000억 달러 가운데 개인이 6조 2000억 달러를 차지했다. 반면 기관투자가는 대부분 증권사로 주가연계증권(ELS)이나 상장지수펀드(ETF) 헤지 운용 목적으로 해외 파생상품을 거래했다.

해외 선물은 해외 거래소에 상장된 지수·원자재 등 상품을 미래 시점에 정한 가격으로 인수 또는 인도할 것을 약속하는 거래다. 레버리지 효과가 크기 때문에 현물 거래와 비교했을 때 적은 자본으로도 큰 수익을 얻을 수 있으나 반대로 큰 손실을 입을 수도 있다. 개인투자자들이 가장 많이 거래한 해외 선물 상품은 미국 나스닥지수에 투자하는 ‘나스닥 100 E-mini(2조 5576억 달러)’와 ‘마이크로 E-mini 나스닥100(1조 6447억 달러)’, 금(2266억 달러)과 원유(2048억 달러) 등으로 나타났다. 김한수 자본시장연구원 연구위원은 “해외 파생상품에 직접 투자할 경우 사전 온라인 교육 이수 등 의무가 없기 때문에 투자 접근성과 편의성이 높다”면서도 “다만 가격 변동 위험뿐 아니라 환율 변동 위험까지 있어 개인투자자가 위험을 관리하기 어렵다”고 지적했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[속보] 원달러 환율 1450원 돌파…15년 9개월 만](https://newsimg.sedaily.com/2024/12/19/2DI6JVY3T5_3_s.jpeg)

![[단독] 국민연금이 퇴직연금 운용? 정부 “사회적 리스크 크다” 반대 결론](https://newsimg.sedaily.com/2024/12/22/2DI7Y1AAEZ_3_s.jpg)

![[단독] 경기 북부 최대 포천 칸리조트 매각 유찰](https://newsimg.sedaily.com/2024/12/20/2DI71GD1SL_1_s.jpg)

![[주식 초고수는 지금] 유한양행, '렉라자' 세계 진출 가시화에 순매수 1위](https://newsimg.sedaily.com/2024/12/19/2DI6JRDPX1_1_s.png)

![[단독] 롯데케미칼, EOD 위기 풀 사채권자집회 다음달 19일로](https://newsimg.sedaily.com/2024/11/26/2DGZUFEGZ1_4_s.jpg)

![[단독]롯데, 컨틴전시플랜 세운다…사업권 유동화 방안도 검토](https://newsimg.sedaily.com/2024/11/28/2DH0REYOFH_7_s.jpg)

![[속보]국민연금, 두산 분할합병 '사실상 기권' 결정](https://newsimg.sedaily.com/2024/12/09/2DI1ZJRSCV_4_s.jpg)

![[단독]롯데백화점 수도권 점포 폐점 수순…부산 동래 상권 점포도 검토](https://newsimg.sedaily.com/2024/11/27/2DH0B9GA7E_5_s.jpeg)