글로벌 주요국 증시 중 수익률 최하위권에 머물고 있는 코스닥 시장이 코스닥벤처펀드에 대한 공모주 우선 배정과 관련한 혼선으로 몸살을 앓고 있다. 가뜩이나 위축된 시장에 코스닥 활성화를 위해 도입된 코스닥벤처펀드까지 제 역할을 하지 못할 경우 시장 침체 심화로 투자자 외면이 커질 수 있다는 우려다.

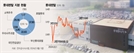

18일 한국거래소에 따르면 이날 코스닥 지수는 697.57로 마감해 올 들어 19.57%가 빠졌다. 수급 동향을 보면 하락을 주도한 건 기관이다. 올 초부터 이날까지 기관은 코스닥 시장에서 4조 4600억 원을 순매도했다. 금융사가 아닌 일반 기업을 뜻하는 기타법인(3조 4630억 원)도 대거 팔아치웠다.

이 같은 상황에서 코스닥 시장 활성화를 위해 도입된 코스닥벤처펀드 규모도 크게 위축되고 있다. 설정액은 2021년 말 8839억 원에서 최근 3300억 원대로 60% 넘게 줄었다. 코스닥벤처펀드는 2018년 4월 코스닥시장 활성화를 위해 도입됐다. 개인 주도 시장인 코스닥에 기관 자금을 유입시켜 변동성을 줄이고 수익률을 높이려는 목적에서 조성됐다.

그러나 도입 7년차를 맞는 코스닥벤처펀드는 최근 공모주 배정과 관련한 혼선이라는 악재도 겹쳤다. 특히 H 증권사가 최근 계약기간 3년 이상 펀드에만 공모주를 배정하겠다고 나서면서 자산운용업계가 반발하고 있는 상황이다. A 운용사 대표는 “계약기간 1년 6개월 환매금지형 개방형 코스닥벤처펀드 여러 개가 IPO에 이미 참여한 전례가 있다”며 “갑자기 안된다고 하는게 이해가지 않는다”고 항의했다.

H 증권사는 금융투자협회의 유권해석을 근거로 ‘계약기간 3년’ 기준을 제시했지만, 정작 금투협은 오기형 더불어민주당 의원실 문의에 “조세특례제한법 상 3년 이상 계약기간은 소득공제를 받기 위한 요건일 뿐”이라며 “인수업무규정상 사모 방식의 코스닥벤처펀드는 1년 6개월 이상 환매 금지만 충족하면 된다”고 밝혔다. 해당 증권사에 전달한 해석과 다른 입장을 내놓은 것이다. 기획재정부가 오 의원실에 제출한 자료도 같은 입장이다. 기재부는 “조특법 시행령의 3년 이상 계약기간 조항은 거주자가 소득공제를 받을 수 있는 코스닥벤처펀드의 요건을 규정한 것”이라며 “공모주 우선배정 요건과는 무관하다”고 밝혔다.

이처럼 혼선이 지속되자 금투협 관계자는 본지에 “협회 인수업무규정에서는 정책펀드 활성화 차원에서 조세특례제한법령에 따른 코스닥벤처펀드에 IPO 공모주를 우선배정하는 것이므로 조세특례제한법령상의 계약기간 3년 이상 요건과 인수업무규정상의 사모펀드 1년 6개월 환매금지 요건을 둘다 충족해야 한다”는 게 공식 입장이라고 재차 밝혔다.

기관 자금이 제때 공급되지 못하며 코스닥 신규상장(IPO) 시장 성적도 시원찮다. 코스닥 부진 속 신규상장(IPO) 시장도 얼어붙었다. 최근 코스닥 시장에 상장한 벡트, 온코크로스 등은 상장 당일 ‘플러스’ 수익률을 기록했지만 시계를 조금만 되돌려 보면 쓰리빌리언(공모가 대비 상장 당일 수익률 (-8.89%), 에어레인(-23.52%), 토모큐브(-37.06%) 등 하반기 코스닥 신규 상장 종목의 수익률은 저조했다.

자산운용업계는 공모주 배정 기준 혼선이 시장 위축을 더 부추길 수 있다고 우려하고 있다. 한 자산운용사 대표는 “현재도 어려운 시장 상황에서 공모주 배정 기준마저 불명확하면 투자자의 신뢰를 완전히 잃을 수 있다”며 “시장 혼란을 막기 위해서라도 명확하고 일관된 기준 마련이 시급하다”고 지적했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[속보] 원달러 환율 1450원 돌파…15년 9개월 만](https://newsimg.sedaily.com/2024/12/19/2DI6JVY3T5_3_s.jpeg)

![[단독] 국민연금이 퇴직연금 운용? 정부 “사회적 리스크 크다” 반대 결론](https://newsimg.sedaily.com/2024/12/22/2DI7Y1AAEZ_3_s.jpg)

![[단독] 경기 북부 최대 포천 칸리조트 매각 유찰](https://newsimg.sedaily.com/2024/12/20/2DI71GD1SL_1_s.jpg)

![[주식 초고수는 지금] 유한양행, '렉라자' 세계 진출 가시화에 순매수 1위](https://newsimg.sedaily.com/2024/12/19/2DI6JRDPX1_1_s.png)

![[단독] 롯데케미칼, EOD 위기 풀 사채권자집회 다음달 19일로](https://newsimg.sedaily.com/2024/11/26/2DGZUFEGZ1_4_s.jpg)

![[단독]롯데, 컨틴전시플랜 세운다…사업권 유동화 방안도 검토](https://newsimg.sedaily.com/2024/11/28/2DH0REYOFH_7_s.jpg)

![[속보]국민연금, 두산 분할합병 '사실상 기권' 결정](https://newsimg.sedaily.com/2024/12/09/2DI1ZJRSCV_4_s.jpg)

![[단독]롯데백화점 수도권 점포 폐점 수순…부산 동래 상권 점포도 검토](https://newsimg.sedaily.com/2024/11/27/2DH0B9GA7E_5_s.jpeg)