최근 1여년간 급성장한 상장지수펀드(ETF) 시장의 과실을 상위 자산운용사들이 독식하고 있는 것으로 나타났다. 더 많은 투자자를 확보하기 위해 출혈경쟁도 마다하지 않으며 시장점유율을 늘리는 데 집중한 결과다. 공모펀드 시장 침체로 중소형 운용사들이 울며 겨자 먹기로 ETF 출시에 열을 올리고는 있지만 좀체 성과를 거두지 못하고 있는 실정이다.

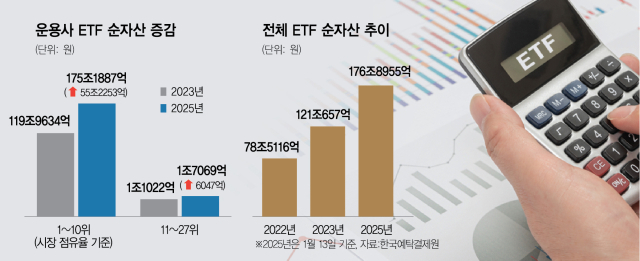

14일 한국예탁결제원에 따르면 전날 기준 ETF 시장점유율 상위 10곳에 해당하는 운용사들의 ETF 순자산 총액은 175조 1887억 원으로 2023년 말(119조 9634억 원) 대비 55조 2253억 원 증가했다. 이는 동 기간 ETF 전체 순자산 증가분 55조 8298억 원의 98.92%에 해당한다. 상위 10곳을 제외한 나머지 운용사 17곳의 ETF 순자산은 1조 원에도 한참 미치지 못하는 6047억 원 증가에 그쳤다.

운용사들 간 ETF 시장점유율 싸움이 격화하며 쏠림 현상이 심화했다. 대형 운용사들이 ETF 시장에서 우위를 점하기 위해 계속해서 수수료를 낮추고 있기 때문이다. 자본시장연구원이 이달 8일 발간한 ‘ETF 시장의 상품구조 변화와 시사점’ 보고서에 따르면 코스피나 미국 스탠더드앤드푸어스(S&P)500 등 시장 지수를 추종하는 시장 대표 지수형 ETF의 평균 운용보수율은 2006년 33.0bp(bp=0.01%포인트)에서 지난해 6월 기준 6.5bp까지 떨어졌다. 실제 국내 ETF 시장점유율 2위에 해당하는 미래에셋자산운용은 지난해 밸류업 지수를 추종하는 ETF를 출시하면서 수수료를 업계 최저 수준인 0.008%로 책정했다. 이에 점유율 1위 삼성자산운용 역시 수수료를 0.008%로 인하하며 맞불을 놓았다.

홍보와 마케팅 비용도 중소형 운용사의 발목을 잡고 있다. 인지도 면에서 한참 밀리는 중소형 운용사들은 대형 운용사 대비 홍보와 마케팅 비용 부담이 상대적으로 더 크다. 이 와중에 대형 운용사들이 홍보와 마케팅에도 열을 올리며 막대한 비용을 지불하고 있기 때문에 비용 부담이 갈수록 커지고 있다는 설명이다. 한 중소형 운용 업계 관계자는 “상황이 이렇다 보니 최근 시장에서 인기를 끌고 있는 옵션 매매를 활용한 커버드콜(기초자산 매수와 함께 콜 옵션 매도로 분배금 재원 마련)이나 해외 주식형 ETF 출시는 엄두도 내지 못하고 있다”고 설명했다.

아예 시장 진입 자체를 꺼리는 중소형 운용사들도 많다. 김재칠 자본시장연구원 펀드·연금실장은 “인가 공모펀드 운용사 79개 중 ETF 시장에 진입한 운용사는 30개도 되지 않는다”며 “펀드 및 투자일임을 포함한 회사 전체 운용자산이 크지 않은 자산운용사들에는 ETF시장 진입장벽이 존재하는 것으로 보인다”고 짚었다.

중소형 운용사들은 생존을 위해 차별화에 주력하고 있다. 대형 운용사들이 해외 주식형이나 커버드콜 같은 파생형 상품에 집중하는 사이 국내 주식형 상품 개발에 집중하는 등 빈틈을 노리고 있다. 현대자산운용의 경우 지난해 11월 SK하이닉스라는 국내 개별 주식을 대상으로 한 첫 가치사슬(밸류체인) ETF를 시장에 내놓아 주목을 받았다. SK하이닉스를 포함해 고대역폭메모리(HBM) 밸류체인에 속한 국내 반도체 기업들에 투자하는 ‘UNICORN SK하이닉스밸류체인액티브’ ETF는 올 들어 이날까지 9거래일 동안 15% 가까운 수익률을 올리며 순항하고 있다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[단독]MBK "고려아연, 이사회 전면 개편 필수…韓 대기업이 탐낼 회사로 키울 자신"](https://newsimg.sedaily.com/2025/01/08/2GNM40NU9W_1_s.jpg)

![[단독] 현대차증권 소액주주, "2000억 유증 반대" 신주발행금지 가처분 소송](https://newsimg.sedaily.com/2025/01/13/2GNOENJFZV_2_s.png)

![[특징주] LA 산불 복구 수혜 기대감에…테마株 강세](https://newsimg.sedaily.com/2025/01/13/2GNODSI1XN_1_s.jpg)

![[단독] 마녀공장, '3700억 몸값'으로 케이엘앤파트너스가 인수](https://newsimg.sedaily.com/2025/01/03/2GNJTM1P3W_9_s.png)