홈플러스가 임대료 채무를 선순위로 갚아야 할지 여부를 두고 검토에 나섰다. 이미 홈플러스 전주효자점 등 임대료 미납 지점이 나온 가운데 대규모로 현실화될 경우 자산을 보유중인 기업들로 유동성 위기가 확산될 수 있다는 우려가 나온다.

12일 투자은행(IB) 업계에 따르면 홈플러스는 임대료를 상거래 채무로 보고 변제할 지 여부를 놓고 내부 검토 중인 것으로 확인됐다. 홈플러스 전주효자점의 임차료가 최근 미납된 것으로 알려진 가운데, 이를 선순위로 갚아야 할지 여부를 두고 논의 중인 것이다. 홈플러스는 상거래 채무를 우선적으로 정상변제하겠다고 했는데, 만일 임대료를 상거래 채무로 분류하지 않는다면 지급이 사실상 무산될 수 있다.

홈플러스는 핵심 점포를 다수 매각하고 재임대해 임대료(리스 비용)를 내며 매장을 운영 중이다. 홈플러스 측은 최근 연간 임대료가 3400억 원 수준이라고 밝혔는데, 올해 지급해야 하는 임대료 규모도 비슷할 것으로 추정된다. 홈플러스는 임대료를 회계상 리스부채로 인식하고 있는데 2023년 감사보고서에 따르면 연간 유동리스부채는 4292억 원에 달했다.

홈플러스가 임대료를 미지급하기 시작하고, 이를 상거래 채무가 아닌 금융채무로 보면 관련 채권을 가진 기업이나 금융권으로 유동성 리스크가 번질 수 있다. 기업회생 절차에서 무담보 금융채권은 영업활동 과정에서 발생하는 상거래채권과 비교해 변제 순위가 밀린다. 이미 메리츠금융그룹이 홈플러스 매장을 담보로 1조 2000억 원 수준의 담보채권을 가지고 있는 상황에서 무담보 채권인 임대료 연체액은 회수하지 못할 가능성이 있다.

법조계에서는 법원이 홈플러스의 리스 부채를 금융채권으로 분류할 가능성이 높다는 의견을 제시하고 있다. 일반적인 임대차 계약에서는 미지급 임대료를 영업활동에 주요한 영향을 미치는 상거래채권으로 보지만 홈플러스는 세일앤리스백 과정에서 매장이 각종 유동화증권 등 금융 계약에 묶여 있어 금융채권 성격이 짙다는 것이다. 안창현 법무법인 대율 대표변호사는 “리스 계약 성격상 금융기관이 매개돼 있으면 금융채권으로 해석할 여지가 있다”며 “임대료 미지급이 이어지면 회생법원에 따라 임대료 조정 협상이 개시될 가능성도 남아있다”고 설명했다.

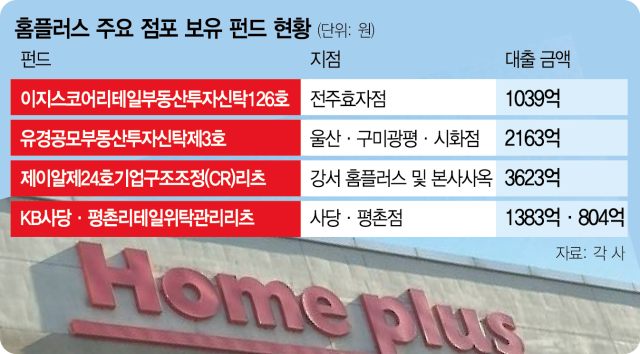

홈플러스를 기초 자산으로 두고 펀드를 운영중인 일부 펀드들은 조만간 대출 만기가 도래해 비상이 걸렸다. 홈플러스 전주효자점에 투자하는 이지스코어리테일부동산투자신탁126호는 오는 8월 1000억 원 상당의 대출 만기를 앞두고 있다. 선순위 대주는 삼성생명보험으로 789억 원을 빌려줬고, 중순위 250억 원에는 NH농협은행과 SBI저축은행 등이 자금을 납입했다. 당장 5개월 뒤 대출 만기이지만 이미 배당금도 제대로 분배하지 못하고 있는 형편으로 알려졌다.

홈플러스 울산점과 구미광평점, 시화점을 보유하고 있는 유경공모부동산투자신탁제3호는 홈플러스가 회생 신청을 하기 직전인 지난 2월 말 대출 기간을 1년 연장해 가까스로 시간을 벌었다. 대주는 NH농협은행과 아이엠뱅크, KB국민은행 등이다. 금융감독원도 이 같은 문제를 우려, 최근 자산운용사들에 홈플러스 부지를 자산으로 담은 부동산 펀드 현황을 제출하라고 통보했다.

한편 신한카드와 삼성카드는 고객 피해 방지 차원에서 홈플러스 상품권 구매와 충전에 대한 결제 승인을 중단했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[단독] “급한 불 껐다” 홈플러스, LG전자 등 공급 재개 합의](https://newsimg.sedaily.com/2025/03/07/2GQ5I90IFR_1_s.jpg)

!["이번주말 '홈플런' 해도 되나요?" 사회적 파장 커진 이유[이충희의 쓰리포인트]](https://newsimg.sedaily.com/2025/03/08/2GQ5ZFOQBE_1_s.jpg)

![[단독]김우주 고려아연 이사 사임…"현대차는 중립 입장"](https://newsimg.sedaily.com/2025/03/10/2GQ6WTNT0Q_4_s.png)

![국민연금 등 큰손들 "대체거래소에 주문내지 마세요"[마켓시그널]](https://newsimg.sedaily.com/2025/03/07/2GQ5K4QMSO_3_s.jpg)

![[단독] MBK "일부 점포 문닫고 10곳 매각"…대주단선 실효성 의문](https://newsimg.sedaily.com/2025/03/06/2GQ537BRQR_12_s.jpg)

![부도까지 났던 이 건설사, 흑자전환에 주가도 방긋[마켓시그널]](https://newsimg.sedaily.com/2025/02/15/2GOZ8C813W_1_s.jpeg)

![[단독] SK이노베이션 화학재편, SK지오센트릭 떼낸다](https://newsimg.sedaily.com/2025/02/14/2GOYSXEP4T_1_s.jpeg)

![[단독] SK스퀘어 원스토어, 콘텐츠 자회사 매각…앱마켓·게임 집중](https://newsimg.sedaily.com/2025/02/14/2GOYSJ914F_3_s.jpg)

![[바이오마켓 인사이드] 새판 짜는 4자 연합…머크식 지배구조 개선에 성패 달려](https://newsimg.sedaily.com/2025/02/20/2GP1KR5Z8O_2_s.jpg)