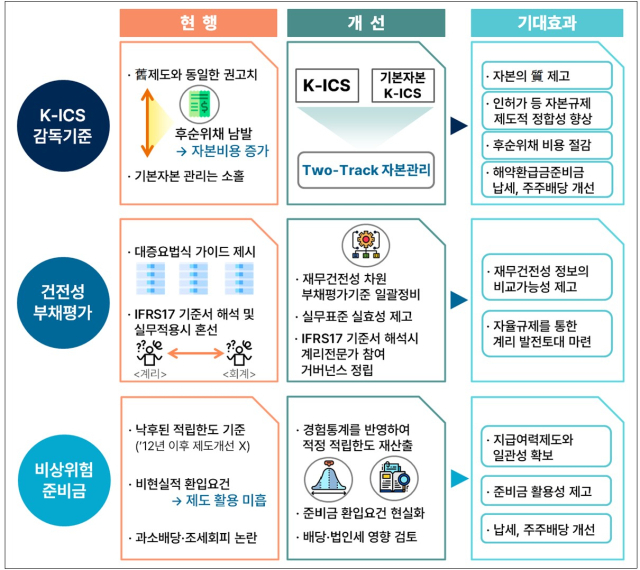

금융 당국이 보험사의 감독 기준인 지급여력비율(K-ICS·킥스) 비율을 낮추는 대신 기본자본 킥스를 새로 도입해 건전성 기준을 강화한다. 기본자본은 자본금이나 이익잉여금을 말하는 것으로 새 자본 비율 도입으로 보험사들이 후순위채를 발행해 기준을 맞추는 일은 어려워질 것으로 전망된다.

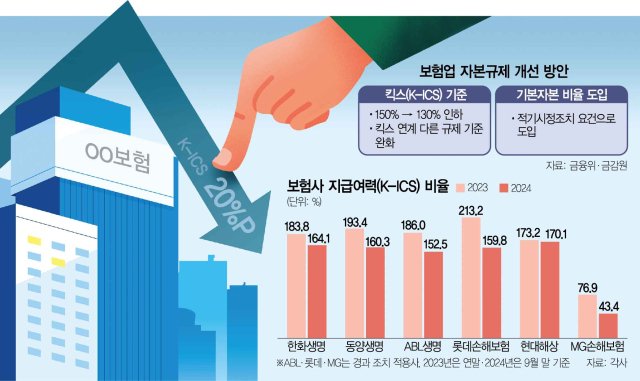

금융위원회와 금융감독원은 12일 ‘보험업권 자본규제 고도화 방안’을 발표했다. 당국은 보험사 재무 건전성을 보여줬던 킥스 비율은 최대 20%포인트 낮춘다. 킥스는 보험사의 보험금 지급 능력을 보여주는 지표다. 요구 자본 대비 가용 자본이 얼마인지로 나타낸다. 법상 100%를 맞춰야 하는 데 당국은 150%를 권고해왔다. 실제로 150%를 못 맞추면 자회사 소유 인허가나 후순위채 조기 상환 등의 걸림돌로 작용했다.

하지만 금리 인하기에 돌입하면서 보험사들의 재무 건전성이 과거보다 더 양호해졌음에도 킥스 비율이 하락하기 시작했다. 보험연구원에 따르면 만기가 긴 보험 상품 특성상 금리 1%포인트 하락하면 킥스 비율이 25~30%포인트 하락했다. 이에 보험사들은 지난해부터 신종자본증권과 후순위채를 발행해 자본을 보충하고 킥스 비율을 방어했다. 예탁원에 따르면 지난해 보험사가 발행한 신종자본증권·후순위채 규모는 8조 6550억 원으로 전년(3조 1540억 원) 대비 1.7배 급증했다.

업계에서는 현실과 안 맞는 규제로 이자와 비용이 너무 많이 들어 부담이 커진다는 지적이 나왔다. 또 밸류업 정책으로 배당까지 늘리라는 정부의 엇박자 정책이 보험사 수익성과 자본 효율성을 악화시킨다는 목소리도 나왔다.

당국은 이에 킥스 비율 권고치를 낮추기로 했다. 여기에 더해 해약 환급금 준비금 적립 완화 기준도 킥스 비율 190%(올해 기준)에서 170% 수준으로 조정할 것으로 전망된다. 킥스 비율과 연계된 보험업 허가나 채무보증, 자회사소유, 해약 환급금 준비금 적립 비율 요건 등도 조정될 예정이다.

다만 당국은 ‘기본자본 킥스 비율’을 새로운 핵심 지표로 관리한다. 기존에는 경영실태 하위 항목으로만 활용됐던 지표를 의무 준수 기준으로 격상해 즉시 시정하게 한다. 아직 비율은 정해지지 않았다. 금융위는 “은행권이나 유럽, 캐나다 등 보험부채 시가평가 기반 지급여력제도를 운영하는 해외 주요국은 일반-기본 자본 비율을 모두 직접 규제비율로 관리한다”며 “기본자본 강화와 비율 기준 합리화라는 투 트랙 제도 개선을 추진한다”고 설명했다. 금융위에 따르면 기본자본 킥스 비율은 2023년 3월 말 145.1%에서 지난해 9월 말 132.6%로 하락하는 등 자본의 질이 악화됐다. 두 가지 제도는 상반기 내에 확정하고 연말 결산부터 적용할 계획이다.

보험 업계에서는 자본 규제 방식 자체가 통째로 바뀌고 한층 더 강화된다는 목소리가 다시 나온다. 기본자본비율은 후순위채나 신종자본증권 발행을 통한 보완자본은 인정하지 않기 때문이다. 핵심 자본인 자본금, 자본잉여금, 이익잉여금, 기타 포괄 손익만을 인정한다. 대주주가 지갑을 열어 증자하거나 영업을 더 잘하고 비용을 줄여 순이익을 늘려야만 하는 상황이다. 업계 한 관계자는 “단백질 파우더를 먹고 덩치를 키우지 말고 실제로 근육운동을 해 체력과 잔근육을 훨씬 더 많이 늘리라는 이야기”라며 “규제가 한층 더 강화된 셈”이라고 말했다. 업계의 또 다른 관계자 역시 “더 센 규제가 왔다”며 “앞으로는 후순위채 발행 대신 증자에 나서야 할 것 같다”고 전했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[단독] “급한 불 껐다” 홈플러스, LG전자 등 공급 재개 합의](https://newsimg.sedaily.com/2025/03/07/2GQ5I90IFR_1_s.jpg)

!["이번주말 '홈플런' 해도 되나요?" 사회적 파장 커진 이유[이충희의 쓰리포인트]](https://newsimg.sedaily.com/2025/03/08/2GQ5ZFOQBE_1_s.jpg)

![[단독]김우주 고려아연 이사 사임…"현대차는 중립 입장"](https://newsimg.sedaily.com/2025/03/10/2GQ6WTNT0Q_4_s.png)

![국민연금 등 큰손들 "대체거래소에 주문내지 마세요"[마켓시그널]](https://newsimg.sedaily.com/2025/03/07/2GQ5K4QMSO_3_s.jpg)

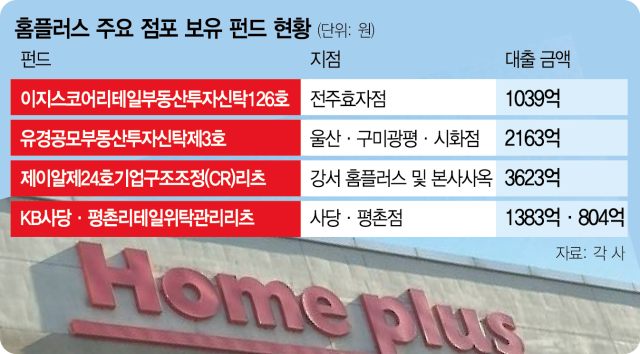

![[단독] MBK "일부 점포 문닫고 10곳 매각"…대주단선 실효성 의문](https://newsimg.sedaily.com/2025/03/06/2GQ537BRQR_12_s.jpg)

![부도까지 났던 이 건설사, 흑자전환에 주가도 방긋[마켓시그널]](https://newsimg.sedaily.com/2025/02/15/2GOZ8C813W_1_s.jpeg)

![[단독] SK이노베이션 화학재편, SK지오센트릭 떼낸다](https://newsimg.sedaily.com/2025/02/14/2GOYSXEP4T_1_s.jpeg)

![[단독] SK스퀘어 원스토어, 콘텐츠 자회사 매각…앱마켓·게임 집중](https://newsimg.sedaily.com/2025/02/14/2GOYSJ914F_3_s.jpg)

![[바이오마켓 인사이드] 새판 짜는 4자 연합…머크식 지배구조 개선에 성패 달려](https://newsimg.sedaily.com/2025/02/20/2GP1KR5Z8O_2_s.jpg)