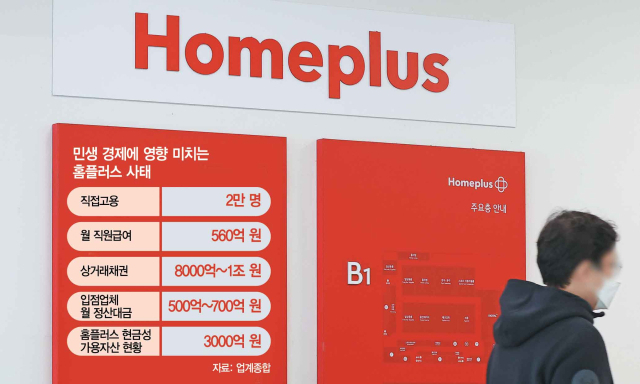

홈플러스의 지난해 결산(2024년 2월~2025년 1월)에서 1년 내 갚아야할 빚이 1조 4000억 원에 달하는 것으로 나타났다. 이중 구매전용카드 미지급금은 결산월인 1월 기준 4200억 원으로 최근 5년새 가장 많은 것으로 전해졌다.

13일 금융투자 및 유통 업계에 따르면 지난해 결산에서 만기 도래 시점이 1년 미만인 홈플러스의 매입채무와 기타지급채무는 9500억 원이다. 여기엔 협력업체의 납품 대금과 임대 매장 정산 대금 등이 포함된다. 또 1년 안에 카드사에 상환해야 할 구매전용카드 미지급금은 총 4300억 원으로 집계됐다. 1년 안에 갚아야하는 외상 거래가 총 1조 4000억 원에 육박한 것이다.

홈플러스가 현재 가용할 수 있는 자금은 3000억 원 수준인 것으로 전해졌다. 홈플러스는 이달 영업활동으로 유입될 현금도 약 3000억 원 규모라고 설명했다. 홈플러스 측은 상거래채무에 대해 순차적으로 변제할 방침이라고 밝힌 바 있다. 다만 업계에서는 현금 흐름이 당초 예상보다 악화될 수 있어 만기가 도래하는 채무 변제에 차질이 발생할 수 있다는 우려도 나오고 있다.

특히 문제가 되는 것은 유동화된 구매전용카드 미지급금이다. 홈플러스는 구매전용카드 미지급금 약 4300억 원을 회생 신청 직전까지 유동화증권(ABSTB) 등으로 발행했다. 이 규모는 최근 5년새 최대치인 것으로 알려졌다. 홈플러스는 신영증권(001720)을 통해 지난달 25일 820억 원의 ABSTB를 발행했다. 이후 지난달 28일 홈플러스의 신용등급은 A3에서 A3-로 강등됐고 이달 4일에 기업회생 절차를 신청했다. ABSTB는 일반 투자자에게도 판매돼 개인 투자자들의 손실도 예상되는 상황이다.

회생 절차에 따르면 협력업체와 일반적인 상거래 채무는 전액 변제되며 개시 결정 이후 이뤄지는 모든 상거래에 대해서는 정상적으로 지급 결제가 이뤄진다고 홈플러스 측은 설명했다. 그러면서도 금융채무의 변제 여부에 대해서는 확답을 내놓지 않았다. 홈플러스 측은 ABSTB를 상거래채무가 아닌 금융채무로 인식하고 있다. 이에 개인 투자자들은 ABSTB를 상거래채무로 인식해야한다고 전날 집회를 통해 주장했다.

여기에 홈플러스가 신용 등급 하락을 예상하고서도 채권을 발행했다는 논란도 일고 있다. 홈플러스는 이날 보도자료를 통해 “지난달 25일 오후 4시경꼐신용평가사 한 곳의 실무담당자로부터 당사 예상과는 다르게 신용등급이 한 등급 하락하게 될 것 같다는 예비평정 결과를 전달받고 재심의 신청 의사가 있는지 확인 요청을 받았다”고 밝혔다. 신용 등급 하락을 통보 받은 시점이 ABSTB 발행 시점과 일치해 부실 채권을 개인에게 떠넘겼다는 지적이다.

금융투자 업계의 한 관계자는 “홈플러스의 대금 지급이 동결되지 않을지 우려되는 상황”이라고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[단독] “급한 불 껐다” 홈플러스, LG전자 등 공급 재개 합의](https://newsimg.sedaily.com/2025/03/07/2GQ5I90IFR_1_s.jpg)

!["이번주말 '홈플런' 해도 되나요?" 사회적 파장 커진 이유[이충희의 쓰리포인트]](https://newsimg.sedaily.com/2025/03/08/2GQ5ZFOQBE_1_s.jpg)

![[단독]김우주 고려아연 이사 사임…"현대차는 중립 입장"](https://newsimg.sedaily.com/2025/03/10/2GQ6WTNT0Q_4_s.png)

![국민연금 등 큰손들 "대체거래소에 주문내지 마세요"[마켓시그널]](https://newsimg.sedaily.com/2025/03/07/2GQ5K4QMSO_3_s.jpg)

![[단독] MBK "일부 점포 문닫고 10곳 매각"…대주단선 실효성 의문](https://newsimg.sedaily.com/2025/03/06/2GQ537BRQR_12_s.jpg)

![부도까지 났던 이 건설사, 흑자전환에 주가도 방긋[마켓시그널]](https://newsimg.sedaily.com/2025/02/15/2GOZ8C813W_1_s.jpeg)

![[단독] SK이노베이션 화학재편, SK지오센트릭 떼낸다](https://newsimg.sedaily.com/2025/02/14/2GOYSXEP4T_1_s.jpeg)

![[단독] SK스퀘어 원스토어, 콘텐츠 자회사 매각…앱마켓·게임 집중](https://newsimg.sedaily.com/2025/02/14/2GOYSJ914F_3_s.jpg)

![[바이오마켓 인사이드] 새판 짜는 4자 연합…머크식 지배구조 개선에 성패 달려](https://newsimg.sedaily.com/2025/02/20/2GP1KR5Z8O_2_s.jpg)