중소형 보험사인 푸본현대생명이 650억 원 규모 후순위채 조기상환권(콜옵션) 행사 일정을 앞두고 높은 금리에도 불구하고 차환(새 채권을 발행해 기존 채권을 갚는 것)을 선택할 것으로 보인다. 롯데손해보험의 후순위채 조기상환 무산으로 보험사의 건전성 관리가 화두로 떠오른 가운데 빚을 현금으로 갚기에는 재무 건전성 지표가 금융 당국 권고치를 하회할 수 있다는 부담이 높기 때문이다.

13일 투자은행(IB) 업계 및 금융 당국에 따르면 푸본현대생명은 오는 6월(150억 원)과 9월(500억 원) 각각 콜옵션이 다가오는 후순위채를 조기상환하되, 현금 상환 대신 차환하는 방안을 유력하게 검토하고 있다. 후순위채는 만기가 길어 회계상 부채가 아닌 자본으로 분류되는 채권이다. 채권 시장에서는 명목 만기와 상관없이 통상 5년인 콜옵션 시점에 회사가 후순위채를 조기 상환하는 게 일반적이다. 푸본현대생명은 지난해 9월과 10월에는 총 1500억 원 규모 후순위채를 현금 상환했다.

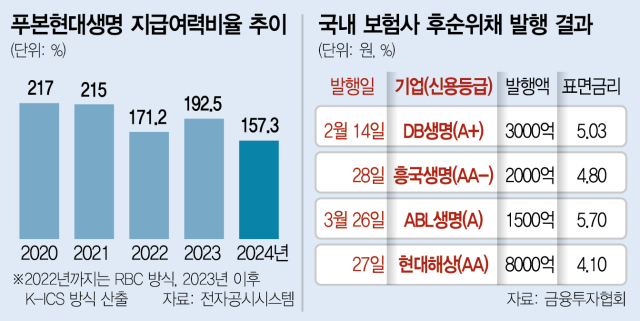

지난해 말 기준 푸본현대생명의 재무 건전성을 나타내는 지급여력(K-ICS)비율은 157.3%로 전년(192.5%) 대비 35.2%포인트 떨어졌다. 만약 650억 원을 모두 현금으로 상환한다고 가정하면 지난해 말 재무제표 기준으로 킥스 비율은 150.4%까지 떨어진다. 금융 당국이 조기상환을 허용하고 있는 킥스 비율 기준치 150%를 겨우 넘기는 수준이다. 올 후순위채 콜옵션을 맞는 국내 보험사 중 킥스 비율이 150%에 근접한 건 푸본현대생명이 유일하다.

문제는 푸본현대생명의 보험손익 적자가 이어지고 있어 현금상환시 자기자본 관리 부담이 더욱 커질 수 밖에 없다는 점이다. 금융당국이 롯데손해보험 콜옵션 이행에 제동을 건 것도 현금상환시 킥스 비율이 150%를 하회하게 된다는 이유에서였다. 나이스신용평가는 이날 푸본현대생명의 후순위채 장기신용등급을 기존 ‘A+’급에서 ‘A’급으로 한 단계 하향 조정했다. 나신평은 “최근 당기순손실 지속과 기타포괄손익의 대규모 손실로 지난해 말 자기자본 규모가 4867억 원에 불과하다”고 지적했다.

푸본현대생명 입장에선 울며 겨자 먹기로 현금 상환을 택할 수 밖에 없는 상황이지만, 이 경우 그 동안 줄여왔던 금융 비용이 늘어나게 된다. 푸본현대생명이 2020년 6월 사모로 발행한 후순위채 150억 원의 표면금리는 연 4.3%, 같은 해 9월 공모로 발행한 500억 원의 표면금리는 연 4.49%였다. 푸본현대생명과 신용등급이 같은 ABL생명보험이 지난달 발행한 후순위채 표면금리는 연 5.75%였다는 점, 롯데손해보험 콜옵션 이행 연기로 중소형 보험사 후순위채 민평금리(민간 채권평가사들이 평가한 채권의 고유 금리)가 오름세를 보이고 있다는 점 등을 고려하면 과거보다 연 1%포인트 이상 높은 금리를 부담할 것이란 우려가 나온다.

반면 자본력이 탄탄한 금융지주들은 조기 상환일이 다가오는 신종자본증권에 대해 예정대로 콜옵션을 행사할 계획이다. 메리츠금융지주는 5년 전 발행한 신종자본증권 700억 원, 하나금융지주 또한 신종자본증권 4500억 원에 대해 이달 28일 콜옵션 행사일이 도래한다.

한편 후순위채 조기상환 강행을 추진했던 롯데손해보험은 하반기 자본확충 후 재추진하기로 입장을 번복했다.

푸본현대생명은 1986년 설립된 대신생명보험을 전신으로 한다. 2012년 현대차그룹에 편입됐다가 2018년 대만 생명보험사인 푸본생명이 경영권을 확보했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![SKT 해킹 파장에도…주가 방어선, 무너질듯 안무너지네[이충희의 쓰리포인트]](https://newsimg.sedaily.com/2025/05/11/2GSR717WNQ_4_s.jpg)

![매각설 흘러나온 STX엔진, 순매수 1위[주식 초고수는 지금]](https://newsimg.sedaily.com/2025/05/09/2GSQC6FTRF_1_s.png)

![거침없던 대명소노…자충수에 놓친 에어프레미아[시그널INSIDE]](https://newsimg.sedaily.com/2025/05/02/2GSN4PD7UK_1_s.jpeg)

![[단독]석화 재편 신호탄…LG화학 '水처리' 1.3조에 판다](https://newsimg.sedaily.com/2025/04/28/2GRP5K082F_11_s.jpg)

![美연준 "최근 증시 조정에도 주가 여전히 높아"[마켓시그널]](https://newsimg.sedaily.com/2025/04/27/2GROO7AGGW_2_s.jpg)

![[단독] 웅진, 상조 1위 프리드라이프 8830억에 품는다…“토털 라이프케어 플랫폼 육성”](https://newsimg.sedaily.com/2025/04/29/2GRPLFDOOO_14_s.jpg)

![韓금융은 '우물 안 개구리'인데…日은행은 해외 비중 50% 넘어 [S머니-플러스]](https://newsimg.sedaily.com/2025/04/17/2GRK13WJ3A_4_s.jpg)

![[단독] ‘순부채만 40조’ 롯데그룹…IPO 불발에 3800억 물어준다](https://newsimg.sedaily.com/2025/05/12/2GSRPG84A9_4_s.jpg)