‘우물 안 개구리’인 한국 금융지주사들과 달리 일본 3대 금융그룹의 해외 영업 비중이 50%를 웃도는 것으로 나타났다. 최근 10년간 일본 은행들이 해외 진출을 크게 늘린 반면 4대 금융지주사들은 안방에서 이자 장사에 몰두한 결과다. 국내 은행이 해외에서 맥을 못 추면서 관세전쟁에 유탄을 맞는 현지 진출 기업에 대한 대규모 대출이나 프로젝트파이낸싱(PF)은 꿈도 못 꾸고 있다는 지적이 나온다.

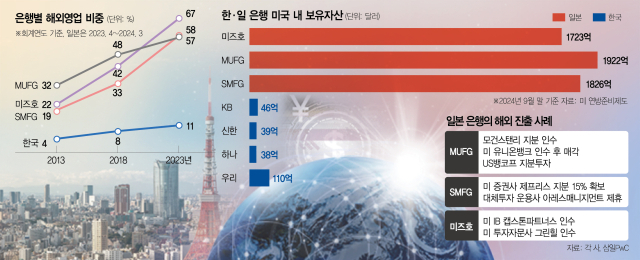

국내 최대 회계법인인 삼일PwC에 따르면 일본 미쓰비시UFJ파이낸셜그룹(MUFG)은 2024회계연도(2023년 4월~2024년 3월) 영업수익 중 57%를 해외에서 벌어들였다. 10년 전(32%)에 비해 두 배 가까이 증가했다. MUFG는 지난해 4~12월 영업이익 중 50%가 해외 상업은행(CB)과 투자은행(IB) 등에서 나왔다.

미쓰이스미토모파이낸셜그룹(SMFG) 역시 해외 영업수익 비중이 58%에 달한다. 10년 전에는 19%였지만 3배나 커졌다. 같은 기간 미즈호파이낸셜그룹도 해외 영업수익 비중은 22%에서 67%로 급증했다. 지난해 12월 말 현재 미즈호가 해외에서 취급한 대출 잔액은 2374억 달러(약 338조 3100억 원)에 달한다.

반면 한국 4대 금융지주(KB·신한·하나·우리)의 해외 영업이익 비중은 지난해 기준 평균 11%에 불과하다. 2013년(4%)과 비교하면 상황이 개선됐지만 여전히 절대 비중이 낮고 국내 영업에 치중하고 있다는 분석이 제기된다. 삼일PwC는 “국내 금융지주사들이 지난해 역대 최대 실적을 달성했지만 성장 정체와 인구 감소에 현재의 성공 방정식이 언제까지 통용될지 장담할 수 없다”며 “IB와 선진국 시장 확대에 초점을 두고 해외에 진출한 일본 은행의 사례를 벤치마크할 필요가 있다”고 설명했다.

日, IB 인수해 美기업금융 올인…韓은 관세전쟁 'PF특수' 놓칠 판

일본 미쓰이스미토모파이낸셜그룹(SMFG)은 2020년 글로벌 대체투자 운용사인 아레스매니지먼트와 전략적 제휴와 지분 투자를 단행했다. 아레스매니지먼트는 미국과 유럽에서 회사채와 기업어음, 대체투자로 잔뼈가 굵은 업체다. SMFG는 2021년 미국 투자은행(IB)인 제프리스에 투자하기 시작해 2023년까지 지분율을 15%로 확대했다. 미즈호파이낸셜그룹도 2022년 미국 IB 캡스톤파트너스를 인수한 데 이어 이듬해에는 인수합병(M&A)에 강점을 지닌 미국 투자자문사 그린힐을 5억 5000만 달러(약 7800억 원)에 사들였다.

전문가들은 일본 은행들이 해외 영업 비중을 2~3배씩 늘리면서 최근 10년 만에 환골탈태할 수 있었던 데는 기업금융 중심의 국외 진출이 한몫했다고 입을 모은다. 한국처럼 현지 소매사업에 집중하는 대신 파트너사와 협력하거나 중소형 IB를 인수해 기업금융에 올인하는 전략을 택한 것이다.

삼일PwC는 “낮은 국내 조달금리와 막강한 자본력을 보유한 일본 금융기관도 현지 금융기관과 리테일 시장에서 경쟁하는 것은 문화 차이와 이해 부족에 장벽이 높았다”며 “이를 극복할 방안으로 파트너사와 기업금융에 집중하는 전략을 취했고 이것이 성공했다”고 설명했다. 한국 금융그룹도 리테일보다 기업투자금융에 집중하는 것이 수익 구조를 다변화하는 방법이 될 수 있다는 게 삼일PwC의 조언이다.

진출 지역도 차이가 난다. 일본 은행은 미국을 중심으로 한 선진국에서 영업을 확대했다. 미쓰비시UFJ파이낸셜그룹(MUFG)만 해도 2008년 미국 모건스탠리에 90억 달러를 투자해 최대주주로 등극한 바 있다. 그해 MUFG는 36억 달러를 들여 미국 유니온뱅크를 인수하기도 했다. 2022년에는 유니온뱅크를 미국 최대 지방은행인 US뱅코프에 파는 대가로 US뱅코프의 지분 2.9%를 취득하기도 했다.

반면 한국은 동남아에 집중하고 있다. 금융감독원에 따르면 지난해 9월 말 현재 93개의 금융사가 46개국에 진출해 469개의 해외 점포를 운영 중이다. 이 중 동남아가 205개로 전체의 43.7%를 차지한다. 실제로 일본 은행들의 미국 내 자산은 지난해 9월 말 기준 6476억 달러로 한국(280억 달러)의 23배에 달한다.

개별 은행 간 격차도 크다. 일본은 MUFG가 1922억 달러에 달하고 SMFG가 1826억 달러, 미즈호가 1723억 달러다. 반면 한국은 가장 자산이 많은 우리금융조차 110억 달러에 불과하다. KB금융(46억 달러), 신한(39억 달러), 하나(38억 달러) 등 일본 은행과 많게는 50배 가까이 차이가 벌어진다. 삼일PwC는 “일본은 글로벌 금융시장의 중심인 미국에 진출함으로써 선진금융 시장에 진입하고 선진 금융기법을 체득화했다”며 “이는 한국 기업 진출이 집중된 동남아에 투자가 집중되는 국내 금융사의 해외 진출 전략과 큰 차이”라고 지적했다.

일본 금융그룹이 해외 핀테크에 적극 진출하고 있다는 점을 참고할 필요가 있다는 분석도 제기된다. MUFG는 지난해 필리핀 디지털 금융 기업인 글로브 핀테크에 투자해 현지 모바일 결제 서비스 시장에 진출했다. SMFG도 2023년 미국에 제니우스뱅크라는 이름의 디지털 은행을 출범했다. 제니우스뱅크는 설립한 지 1년도 안 돼 예금 10억 달러를 유치하는 데 성공했다. 한 금융 업계 관계자는 “한국은 핀테크에 강점을 보유하고 있는 만큼 디지털 금융을 해외 진출 교두보로 삼을 수 있을 것”이라고 진단했다.

문제는 한국 은행들이 제자리걸음을 하는 사이 일본 은행들이 미국과 주요국 진출을 확대하면서 관세전쟁 후 자국 기업을 지원하는 역량이 크게 차이가 난다는 점이다. 프로젝트파이낸싱(PF) 부문이 대표적이다. IJ글로벌에 따르면 2023년 상반기 글로벌 파이낸싱 주선 사업자 딜을 가장 많이 취급한 기관은 MUFG(95억 9700만 달러)였다. SMFG와 미즈호도 각각 2·3위에 이름을 올렸다. 삼일PwC는 “다음 10년의 퀀텀점프를 위해서는 동남아를 넘어 선진국으로 진출 지역이 확대돼야 한다”며 “리테일뿐만 아니라 기업금융으로 영역을 확대해야 하며 핀테크 등 새로운 기술을 접목할 수 있어야 한다”고 강조했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[단독] 'IFC' 떼내는 현대제철 …동국제강이 전격 인수](https://newsimg.sedaily.com/2025/04/15/2GRJ6E6FVH_2_s.jpg)

![MBK 주춤한 사이…한앤코, 10번째 SK 딜 성사될까[이충희의 쓰리포인트]](https://newsimg.sedaily.com/2025/04/14/2GRIM8URGN_5_s.jpg)

![“이달 중 조치”…이복현의 MBK 죌 카드는 [시그널INSIDE]](https://newsimg.sedaily.com/2025/04/11/2GRHB10041_3_s.jpg)

![[단독] 'K방산' 훈풍타고 엠앤씨솔루션 매각 추진](https://newsimg.sedaily.com/2025/03/21/2GQBZOJ5JW_8_s.jpg)

![[단독]HD현대-한화오션, 필리핀 수빅 조선소 인수 검토](https://newsimg.sedaily.com/2025/04/10/2GRGUSYBW1_4_s.png)

![보수 대선후보는 누구…김문수 테마주 급등[이런국장 저런주식]](https://newsimg.sedaily.com/2025/04/09/2GRGCW4Y6O_1_s.jpg)

![경영권 분쟁 가능성이 호재…스틱, 주가 신바람[이런국장 저런주식]](https://newsimg.sedaily.com/2025/04/09/2GRGCS66XT_1_s.jpg)

![[단독] 美 보조금 리스크에…SK온 '폐배터리 합작공장' 중단](https://newsimg.sedaily.com/2025/03/31/2GQGLKDMPP_7_s.jpg)

![[단독]김남구 한투회장 "보험사 매물, 보고 있다"](https://newsimg.sedaily.com/2025/03/25/2GQDT4PALH_6_s.jpg)