트럼프 행정부의 관세 정책이 국내 기업 매각 거래 전반을 뒤흔들고 있다. 수출 여부와 관계 없이 기업가치와 산업 전망을 다시 매겨야 하기 때문이다. 특히 상장사는 전반적으로 주가가 급등락을 거듭하자 매각을 잠정적으로 중단하고 있다. 업계에서는 변동성이 줄어드는 하반기부터는 오히려 높았던 가격이 안정되면서 거래가 늘어날 것으로 내다봤다.

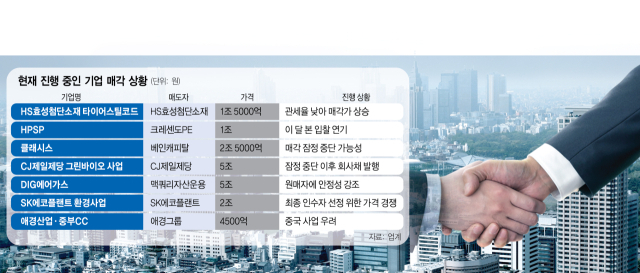

13일 투자은행(IB)업계에 따르면 코스닥 상장사인 클래시스(214150)의 매각을 진행 중인 사모펀드(PEF)베인캐피탈은 매각 절차를 잠정 중단하는 방안을 검토하고 있다. 의료미용기기 업계 1위인 클래시스는 11일 기준 시가총액이 4조 482억 원으로 매각 대상 지분 61%의 시가만 2조 4694억 원에 달한다. 매출 2429억 원에 영업이익이 1224억 원으로 50%에 가까운 영업이익률을 달성하며 역대 최고 실적을 갈아 치웠다.

주가도 꾸준히 우상향하고 있지만, 단기적으로는 관세 전쟁의 여파로 등락폭이 커지면서 매각에 불리해졌다. 지난 2월 28일 주당 7만 1500원으로 최고점을 찍은 뒤 지난 11일에는 13.57%가 하락한 6만 128원으로 장을 마쳤다. 업계 관계자는 “기업 경영권 거래에서 상장사의 주가는 참고 사항 중 하나일 뿐”이라면서 “주가가 변동 하면 파는 쪽과 사는 쪽이 서로 유리한 측면만 바라보게 되면서 거래가 어려워진다”고 말했다. 클래시스는 최소 3조원 이상의 매각가를 희망하고 있기 때문에 시장이 안정된 이후 다시 매각 절차를 재개할 것으로 보인다.

코스닥 상장사인 반도체장비기업 HPSP도 지분 40.9% 매각가로 최대 2조 원이 거론됐지만, 현재 시총이 2조 원대로 변동 하면서 본입찰이 연기됐다.

애경산업(018250) 매각 역시 주가 영향을 피할 수 없는 상황이다. 애경그룹이 애경산업 매각을 공식화한 지난 2일 시총 기준 매각가는 2700억 원대였지만, 현재는 2440억 원대로 주저앉았다. 애경산업 인수를 검토 중인 PEF 등도 애경산업의 수출 물량 중 중국 비중만 70%에 달한다는 점을 우려하고 있다.

‘중국 리스크’는 CJ제일제당(097950) 그린 사업부 매각에도 영향을 미치고 있다. 유력한 인수 후보인 MBK파트너스는 최근 홈플러스 기업 회생 여파로 투자 시계가 멈추면서 CJ제일제당과 협상도 잠정 중단한 상태다. 다만 양측은 앞서 협상 과정에서 미국 생산 시설의 가치를 강조하는 CJ측과 중국 판매 물량의 위험성을 지적하는 MBK간 가격을 높고 팽팽한 이견을 보여왔다.

글로벌 PEF가 유력 후보인 경우 본사가 투자에 보수적으로 돌아설 가능성이 높아지면서 매각 절차를 늦추는 움직임도 감지된다. 올해 상반기 최대인 5조 원 규모의 맥쿼리자산운용의 DIG에어가스 매각 절차는 전략적으로 업계 예상보다 느리게 진행하고 있다. 반도체·석유화학 등 생산시설에 산업가스를 제조·공급하는 DIG에어가스는 고객사가 관세전쟁의 직격탄을 맞을 수 밖에 없기 때문이다. 업계 관계자는 “트럼프 정부가 반도체 업종에 관세를 면제하는 등 업황에 변화가 많다”면서 “공장 가동이 멈춰도 질소를 공급하는 등 업황과 관계없이 수익이 유지되는 사업이라는 점을 인수 후보들에게 설득하고 있다”고 전했다.

반면 관세 부과가 매각에 호재로 작용하는 경우도 있다. HS효성첨단소재가 매각 중인 타이어 스틸코드 몸값은 1조 5000억 원대에서 2조 원 가까이 올라갈 가능성이 거론된다. 타이어 스틸코드 주력 생산 공장은 베트남인데 이곳의 대미 수출 관세는 25%인 반면 경쟁사가 위치한 중국은 170% 이상이 부과되기 때문이다. 이 때문에 중국계 인수 후보 두 곳이 높은 가격을 제시하며 적격 후보로 포함됐다.

매각가 인상을 주장하는 측에서는 관세 정책으로 베트남에 위치한 타이어 스틸코드 부문의 가치가 재평가해야 한다고 강조한다. HS효성첨단소재는 베트남과 중국에서 타이어 스틸코드를 생산 중인데 주력이 베트남이고 중국은 일부에 그친다. IB 업계의 한 관계자는 “베트남에서 철강 제품을 미국에 수출할 경우 품목 관세로 25%를 부과하는데 중국은 현재 170% 이상이 매겨질 것”이라고 설명했다. 주요 경쟁자인 중국 기업보다 HS효성첨단소재가 유리해지면서 북미 타이어 스틸코드 점유율 1위 지위가 공고해지는 셈이다.

업계 관계자는 “관세전쟁 때문에 그동안 높은 매각가를 주장했던 매도자가 점차 눈높이를 낮추는 추세”라면서도 “상장사인 경우 주가가 떨어지면 영업권 손상 차손이 발생할 수 있기 때문에 변동성이 잦아드는 하반기부터 PEF간 거래를 시작으로 기업까지 참여하는 본격적인 경영권 거래가 이어질 것”이라고 내다봤다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[단독]HD현대-한화오션, 필리핀 수빅 조선소 인수 검토](https://newsimg.sedaily.com/2025/04/10/2GRGUSYBW1_4_s.png)

![[단독] 이마트도 광고비 397억인데…회생 앞둔 홈플러스는 540억](https://newsimg.sedaily.com/2025/04/08/2GRFX23GA0_1_s.jpg)

![韓 GDP 최소 0.38% 감소…후속 협상에 명운 달렸다[Pick코노미]](https://newsimg.sedaily.com/2025/04/04/2GRE2A4PR3_7_s.jpg)

![MBK 주춤한 사이…한앤코, 10번째 SK 딜 성사될까[이충희의 쓰리포인트]](https://newsimg.sedaily.com/2025/04/14/2GRIM8URGN_5_s.jpg)

![“이달 중 조치”…이복현의 MBK 죌 카드는 [시그널INSIDE]](https://newsimg.sedaily.com/2025/04/11/2GRHB10041_3_s.jpg)

![보수 대선후보는 누구…김문수 테마주 급등[이런국장 저런주식]](https://newsimg.sedaily.com/2025/04/09/2GRGCW4Y6O_1_s.jpg)

![[단독] 'K방산' 훈풍타고 엠앤씨솔루션 매각 추진](https://newsimg.sedaily.com/2025/03/21/2GQBZOJ5JW_8_s.jpg)

![경영권 분쟁 가능성이 호재…스틱, 주가 신바람[이런국장 저런주식]](https://newsimg.sedaily.com/2025/04/09/2GRGCS66XT_1_s.jpg)

![[단독] 美 보조금 리스크에…SK온 '폐배터리 합작공장' 중단](https://newsimg.sedaily.com/2025/03/31/2GQGLKDMPP_7_s.jpg)

![[단독]김남구 한투회장 "보험사 매물, 보고 있다"](https://newsimg.sedaily.com/2025/03/25/2GQDT4PALH_6_s.jpg)

![[단독] 클래시스 인수전, 글로벌 PEF 독무대](https://newsimg.sedaily.com/2025/03/20/2GQBI82U2F_4_s.jpg)