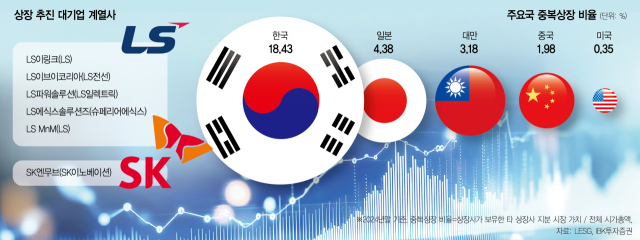

한국거래소가 중복 상장에 대한 심사 기준을 강화하는 것은 우리나라 기업들이 중복으로 증시에 상장하는 비율이 다른 주요국 대비 높기 때문이다. 중복 상장 비율은 상장사가 보유하고 있는 다른 상장사 지분의 시장 가치를 증시 전체 시가총액으로 나눈 값으로, 숫자가 클수록 서로 지분을 든 채 겹쳐서 증시에 올라 있는 기업이 많다는 것을 의미한다. IBK투자증권 보고서에 따르면 국내 기업의 중복 상장 비율은 18.43%로 일본(4.38%), 대만(3.18%), 중국(1.98%), 미국(0.35%)에 비해 현저히 높다. 이 때문에 국내 증시에서 대표적인 디스카운트 요인으로 중복 상장이 지목된다.

17일 투자은행(IB) 업계에 따르면 여러 자회사의 상장을 추진하고 있는 LS그룹은 이번에 계획을 보류한 LS MnM을 포함하면 총 5개의 계열사 상장 계획을 갖고 있다. 현재 LS그룹은 지주사인 ㈜LS를 비롯해 가온전선·LS일렉트릭·LS네트웍스·LS에코에너지·LS머트리얼즈·LS증권·LS마린솔루션 등 8개의 상장사를 가지고 있다. 여기에 △LS이링크(모회사 ㈜LS) △LS이브이코리아(LS전선) △LS파워솔루션(LS일렉트릭) △LS에식스솔루션즈(슈페리어에식스) △LS MnM(LS) 등 5개의 기업을 추가로 증시에 올리려 하자 기존 상장사나 모회사 기업가치를 저해할 수 있다는 거센 비판을 받았다.

IB 업계에서는 중복 상장에 여러 유형이 있다고 본다. 크게 문제가 없는 것은 모회사와 사업 영역이 크게 겹치지 않는 회사를 인수해 자회사로 삼은 뒤 증시에 입성시키는 경우다. 애초에 사업 영역이 달랐던 만큼 자회사 상장으로 모회사 주가가 부정적 영향을 받을 가능성이 크지 않다. 반면 사업 영역이 겹치는 자회사를 증시에 따로 올리거나 모회사 핵심 사업 부문을 아예 분할해 떼어낸 뒤 중복 상장시키는 경우에는 부작용이 크다. 핵심 미래 사업이었던 2차전지 부문을 LG에너지솔루션으로 물적분할한 뒤 증시에 따로 상장시킨 LG화학이 마지막 경우에 해당한다. 2022년 LG화학은 배터리 사업부를 분할해 LG에너지솔루션을 신설한 후 상장했고 한때 100만 원을 넘었던 LG화학 주가는 현재 22만 원 수준에 그치고 있다.

SK엔무브는 모회사인 SK이노베이션의 윤활유 사업 자회사로 영역이 상당 부분 맞닿아 있다. SK이노베이션이 석유화학 시설에서 원유를 정제하면 이를 SK엔무브가 받아 엔진오일 제품 등을 만든다. SK엔무브의 영업이익은 △2022년 1조 712억 원 △2023년 9995억 원 △2024년 6876억 원으로 안정적인 현금 흐름을 내고 있다. 이런 알짜 자회사가 증시에 따로 상장하면 모회사 주가에는 부정적 영향이 있을 수밖에 없어 거래소도 SK이노베이션 기존 주주에 대한 보상안 마련을 요구한 것으로 전해졌다.

이외에도 킵스파마(옛 케이피에스)의 자회사 배터리솔루션즈는 이달로 예정된 상장 예비 심사 청구 계획을 철회했고 코미코는 자회사 미코세라믹스의 중복 상장 계획을 접겠다고 밝혔다. 오스코텍의 자회사 제노스코는 한국거래소가 이달 상장 예심 미승인 통보를 내렸다.

거래소 관계자는 “다수의 과거 사례를 봤을 때 자회사 중복 상장은 모회사 주가 하락으로 이어졌다”며 “이를 상쇄할 만한 방안을 마련하지 않으면 심사기관에서도 상장을 승인해주기 어렵다”고 말했다.

중복 상장 ‘모범 사례’로는 2023년 코스닥 시장에 입성한 필에너지가 꼽힌다. 반도체·디스플레이·태양광 장비 사업을 영위하는 필옵틱스의 자회사인 필에너지는 기업공개(IPO) 과정에서 공모주 281만 1200주 중 56만 2500주(20.0%)를 필옵틱스 주주에게 배당했다. 필옵틱스는 필에너지 상장 과정에서 구주매출로 얻은 자금의 20%를 자사주 매입과 소각에 사용하기로 했다. 이런 방안이 호응을 얻으면서 필에너지 상장 당시 필옵틱스 주가는 오히려 강세를 보였다.

이남우 한국기업거버넌스포럼 회장은 “중복 상장에 나선다면 모회사 기업가치가 저해되지 않도록 현물 배당 등 다양한 방안을 강구해야 한다”며 “주주 권익 보호 없이는 증시 밸류업도 가능하지 않다”고 강조했다.

LS그룹 관계자는 “LS이링크는 기존에 없던 신설 법인을 설립해 신사업에 진입하는 회사이며, 에식스솔루션즈, LS파워솔루션은 M&A를 통해 기존 자산에 없던 사업을 인수한 경우로, 중복상장으로 우려되는 핵심 또는 주력 사업을 분할해 상장함으로써 모기업의 가치를 쪼개거나 희석하는 것과는 다른 케이스”라는 입장을 전했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[단독] 'IFC' 떼내는 현대제철 …동국제강이 전격 인수](https://newsimg.sedaily.com/2025/04/15/2GRJ6E6FVH_2_s.jpg)

![MBK 주춤한 사이…한앤코, 10번째 SK 딜 성사될까[이충희의 쓰리포인트]](https://newsimg.sedaily.com/2025/04/14/2GRIM8URGN_5_s.jpg)

![“이달 중 조치”…이복현의 MBK 죌 카드는 [시그널INSIDE]](https://newsimg.sedaily.com/2025/04/11/2GRHB10041_3_s.jpg)

![포바이포 5연상·TS인베 13%↑…퓨리오사AI 테마주 활개[이런국장 저런주식]](https://newsimg.sedaily.com/2025/04/18/2GRKJ26V3F_3_s.jpg)

![[단독] 'K방산' 훈풍타고 엠앤씨솔루션 매각 추진](https://newsimg.sedaily.com/2025/03/21/2GQBZOJ5JW_8_s.jpg)

![[단독]HD현대-한화오션, 필리핀 수빅 조선소 인수 검토](https://newsimg.sedaily.com/2025/04/10/2GRGUSYBW1_4_s.png)

![보수 대선후보는 누구…김문수 테마주 급등[이런국장 저런주식]](https://newsimg.sedaily.com/2025/04/09/2GRGCW4Y6O_1_s.jpg)

![경영권 분쟁 가능성이 호재…스틱, 주가 신바람[이런국장 저런주식]](https://newsimg.sedaily.com/2025/04/09/2GRGCS66XT_1_s.jpg)

![[단독] 美 보조금 리스크에…SK온 '폐배터리 합작공장' 중단](https://newsimg.sedaily.com/2025/03/31/2GQGLKDMPP_7_s.jpg)

![[단독]김남구 한투회장 "보험사 매물, 보고 있다"](https://newsimg.sedaily.com/2025/03/25/2GQDT4PALH_6_s.jpg)