지난해 국내 사모펀드 운용사 글랜우드프라이빗에쿼티(PE)에 인수된 피유코어(옛 SK피유코어)가 4년 뒤 매출액 1조 원을 정조준하고 나섰다. 이를 위해 울산 공장에 추가 자금을 투입해 생산·저장 시설을 새로 건설하는 한편 유럽 등 전 세계 5개 법인에서 현지 고객사를 적극 늘려나가며 실적 확대의 발판을 놓았다. 대기업 비핵심 사업부가 PE를 만나 대규모 투자를 받고 해외에서 신규 매출처 확보에 두 팔을 걷어붙이는 선순환 사례라는 평가가 나온다.

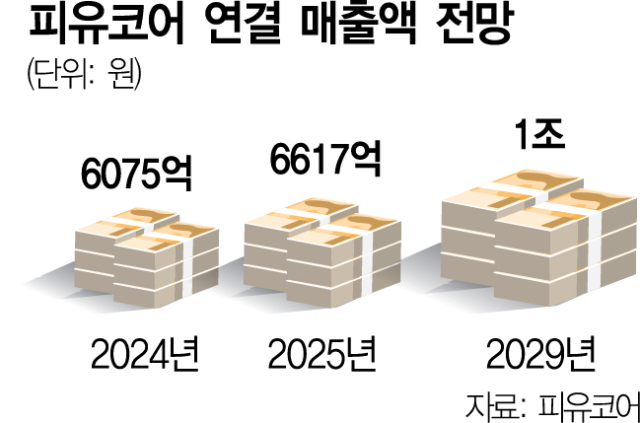

18일 투자은행(IB) 및 석유화학 업계에 따르면 피유코어는 지난해 울산 공장에 총 1000억 원 신규 투자를 결정, 올해 안으로 생산 시설과 저장 시설을 확충하기로 했다. 또 2029년까지 회사 전체 매출 목표치를 1조 원으로 늘려 잡으며 전 세계 시장을 상대로 적극적인 영업에 나섰다. 피인수 첫해인 2024년 매출액이 6075억 원이라는 점을 감안하면 5년 만에 64%가 넘는 성장을 목표로 내건 것이다.

피유코어가 건설 중인 울산의 신규 시설은 회사 주력 제품인 폴리올 생산 설비와 원재료 탱크 등이다. 글랜우드는 인수 직후 580억 원을 유상증자해 신규 자금을 투입해줬고 당분간 배당도 받지 않기로 했다. 회사는 이를 기반으로 경영권 변경 후 반년 만인 지난해 6월 해당 부지 매입을 완료했다. 피유코어는 자체 보유 자금을 추가 투입해 전체 공사비 1000억 원 조달을 마쳤다. 시설 공사가 완료되면 회사가 그간 외부 임차해 사용하던 원재료 탱크 비용이 줄고 생산 과정도 훨씬 효율화할 것으로 기대된다. 피유코어 관계자는 “과거 그룹사 시절에는 단돈 1억 원을 신규 투자하는 것도 험난한 윗선 보고 과정을 거쳐야 했다”고 회상하며 “회사의 10년 묵은 숙원 사업이던 울산 공장 탱크 건설이 단번에 이뤄져 현장 직원들의 업무 분위기에도 탄력이 붙었다”고 전했다.

글랜우드PE는 피유코어의 핵심 제품인 폴리올, 폴리올을 원료로 고객사에 최종 납품하는 폴리우레탄(PU) 시장이 향후 급성장 할 것으로 보고 있다. PU는 건축용 단열재는 물론 액화천연가스(LNG) 선박과 자동차용 시트, 매트리스, 냉장고 등 다양한 분야에서 핵심 소재로 활용되고 있어 전 세계에서 향후 확보할 수 있는 신규 고객사가 매우 많다. 특히 한국 석화 기업들의 생산 기술력이 매우 우수해 해외에서 영업 인력만 제대로 확충되면 새 매출처 확보가 가능할 것으로 내다봤다.

IB 업계의 한 관계자는 “글랜우드는 피유코어를 인수하면서 보스턴컨설팅그룹(BCG), 룩센트 같은 글로벌 컨설팅 회사와 함께 회사를 정밀 진단했다”면서 “조직과 자본을 재배치해 효율화하면 글로벌 시장에서도 주목 받는 특화 석유화학 기업이 될 수 있다고 본 것”이라고 설명했다.

이를 위해 글랜우드와 피유코어 최고 경영진은 서울 본사와 울산 공장의 주요 임원과 해외 법인장을 교체하고 적극적인 영업 태세에 돌입했다. 아울러 우크라이나와 러시아의 전쟁이 끝나면 유럽 전후 재건 사업 과정에서 PU의 매출이 폭발적으로 증가할 것으로 예상하면서 폴란드 현지 법인에 큰 기대를 거는 모습이다.

피유코어의 한 경영진은 “그룹사 관리를 받던 시절에는 해외 법인장으로 나가는 게 일종의 특혜처럼 비치는 경우도 있었다”며 “PE에 인수된 뒤에는 해외 법인장도 제대로 일하며 실적을 올려야 하는 중요한 자리가 됐고 이는 회사 전체에 긍정적이라고 본다”고 말했다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![“떨어졌을 때 줍줍하자”…에이피알, 순매수 1위 [주식 초고수는 지금]](https://newsimg.sedaily.com/2025/08/13/2GWLZ3VWZU_1_s.png)

![[단독] 쓰러지는 예비유니콘들…'빚더미'에 기보도 부담](https://newsimg.sedaily.com/2025/08/12/2GWLKFKIOX_1_s.jpeg)

![[단독] 빠르게 돌아가는 신세계 투자시계…포터리 인수 SI로](https://newsimg.sedaily.com/2025/08/12/2GWLJNF75T_6_s.jpg)

![[단독] '이공이공'도 상장 착수…K뷰티, IPO시장 진격](https://newsimg.sedaily.com/2025/08/11/2GWL2MWKGH_3_s.png)

![[단독]"제2 타다 사태 막자" 카카오·택시 동맹](https://newsimg.sedaily.com/2025/08/14/2GWMHIVZEM_2_s.jpeg)

![美대사대리 다음엔 트럼프?…울산 조선소 시찰에 조선株 ‘들썩’ [줍줍리포트]](https://newsimg.sedaily.com/2025/08/14/2GWMED9W9F_1_s.jpg)

![한국금융지주, 사상 첫 신종자본증권 발행…9월 최대 5000억 원 [마켓시그널]](https://newsimg.sedaily.com/2025/08/12/2GWLKI8NID_1_s.jpeg)

![[단독]트럼프 장남 투자사, 국내시장 상륙한다](https://newsimg.sedaily.com/2025/07/25/2GVHKGT2UT_9_s.jpg)

![[단독] '국민 명함앱' 리멤버, 5000억에 매각](https://newsimg.sedaily.com/2025/08/10/2GWKM023NQ_4_s.png)

![[단독] 트럼프 주니어, 韓 공략 본격화…쓱닷컴서 투자 기업 상품 출시](https://newsimg.sedaily.com/2025/08/06/2GWIRUGB2C_1_s.jpg)

![[단독] ‘페이커 군단’ T1 경영권 매각 착수, 美 컴캐스트가 품나](https://newsimg.sedaily.com/2025/07/31/2GVKBAOOOY_9_s.jpg)