여행 정보 플랫폼 야놀자가 미국 주식시장 기업공개(IPO) 계획을 내년으로 미루기로 했다. 목표하는 기업가치를 뒷받침하기에는 아직 사업 실적이 부족한 탓이다. 야놀자는 외형 및 실적 성장이 이어지는 만큼 올 실적 예상치를 추정할 수 있는 시점이 오면 구체적인 상장 준비에 들어가겠다는 계획이다.

5일 투자은행(IB) 업계에 따르면 야놀자는 최근 나스닥 상장 목표 시점을 내년으로 늦춰 잡은 것으로 파악됐다. 당초 야놀자는 지난해 8~9월께 미 증시 상장을 마치기 위해 해외 기관투자가들과 접촉했으나 이들로부터 긍정적인 반응을 얻지 못하자 공모 시점을 연기하기로 결정했다. 이후 성공적인 IPO를 위해서는 호실적이 예상되는 올해 실적까지 반영하는 것이 낫다고 판단했다.

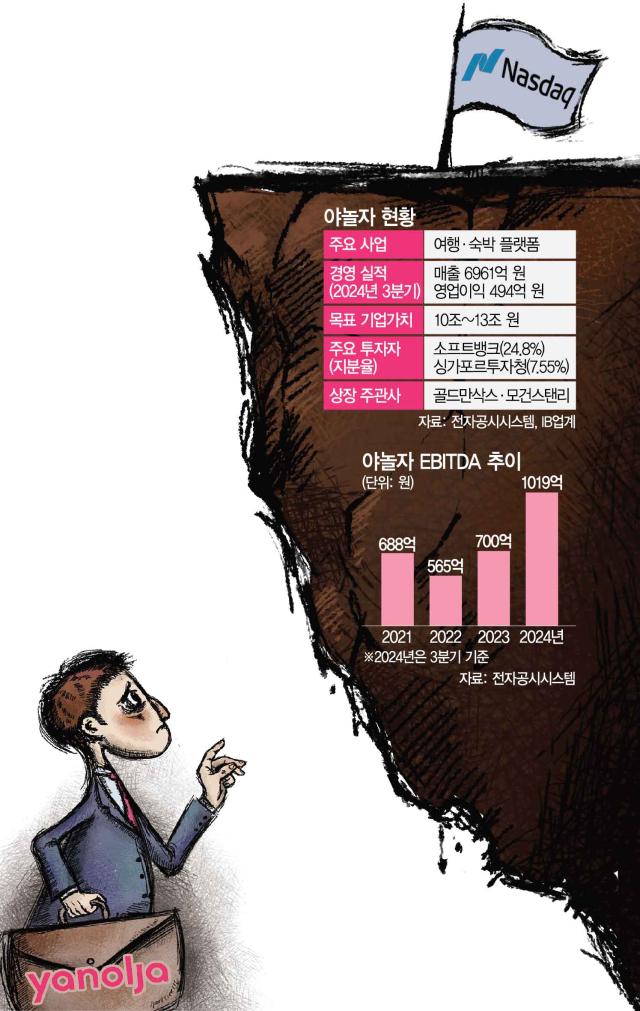

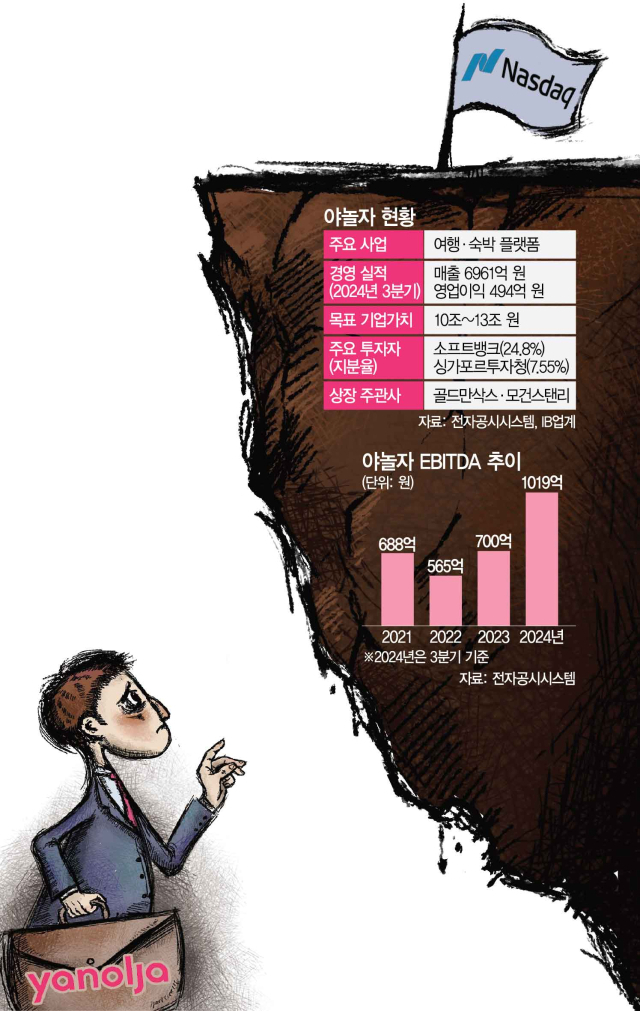

야놀자는 상장 후 70억~90억 달러(약 10조~13조 원) 수준의 기업가치를 희망하고 있는 것으로 알려졌다. 야놀자 IPO에 정통한 한 관계자는 “지난해 3분기 상각전영업이익(EBITDTA)이 이미 1000억 원을 넘겼고 올해에는 2000억 원 이상을 계획하고 있다”며 “목표 실적 달성이 가시권에 들어올 경우 이르면 올 하반기부터 구체적인 공모 작업을 진행할 수 있을 것”이라고 전했다.

2005년 설립된 야놀자는 2021년 소프트뱅크로부터 17억 달러(약 2조 5000억 원)를 투자받으며 10조 원의 기업가치를 인정받았다. 이후 인터파크와 고글로벌트래블(GGT)을 인수하며 글로벌 여행 플랫폼으로 성장했다. 상장 주관사는 골드만삭스와 모건스탠리가 맡았다. 야놀자 관계자는 “IPO와 관련해서는 드릴 말씀이 없다”며 말을 아꼈다.

클라우드·버티컬AI 키운다지만…'몸값 10조' 가시밭길

야놀자가 내년 10조 원 이상의 기업가치를 인정받으며 미국 나스닥에 상장할 수 있을지는 올해 수익성을 얼마나 개선할 수 있느냐에 달렸다. 소프트뱅크로부터 투자받을 때 인정받은 기업가치가 사실상의 기준점이다. 투자은행(IB) 업계에서는 야놀자가 적극적인 인수합병(M&A)으로 사세를 확장한 만큼 상각전영업이익(EBITDA) 지표를 활용한 기업가치 설득이 유효한 전략이라고 평가한다.

야놀자의 지난해 3분기 누적 EBITDA는 1019억 원이다. 단순 연 환산하면 지난해 EBITDA는 약 1360억 원으로 추산된다. 전년(700억 원) 대비 무려 두 배 가까이 늘어나는 셈이다. EBITDA는 이자·세금·감가상각비를 제외한 기업의 영업이익으로 기업의 실질적인 현금 창출력이 어느 정도인지를 확인할 수 있는 지표다. 영업이익이 적자더라도 EBITDA가 흑자라면 해당 기업이 영업 활동으로 돈을 벌기 시작했다는 의미다.

야놀자는 내부적으로 올해 2000억 원 이상의 EBITDA를 달성할 수 있을 것으로 내다보고 있다. 2000억 원이라는 숫자가 중요한 것은 해당 수치가 10조 원 이상의 몸값을 인정받기 위한 마지노선으로 여겨지기 때문이다. IB 업계 관계자는 “미국 증시 상장 과정에서는 주가수익비율(PER)보다 주가매출비율(PSR)이나 EBITDA 지표를 주로 사용한다”며 “야놀자는 기업가치 대비 상각전영업이익(EV/EBITDA) 비교 방식을 사용할 가능성이 높은데 예상되는 비교 기업(피어)들의 EV/EBITDA가 30~50배 수준이라는 점은 긍정적”이라고 말했다.

업계에서 야놀자의 비교 기업으로 가장 유력하게 꼽는 에어비앤비의 지난해 3분기 기준 EV/EBITDA는 43.1배다. 만약 야놀자가 올해 2000억 원의 EBITDA를 달성할 경우 에어비앤비의 EV/EBITDA를 단순 곱해 계산한 기업가치는 8조 6200억 원이다. 앞서 야놀자가 지난해 하반기 미국·홍콩·싱가포르 등에서 개최한 예비 투자자 대상 기업설명회(NDR)에서는 야놀자가 향후 수익성이 안정적으로 유지될 수 있는지에 대해 회의적인 반응이 많았던 것으로 전해졌다. 다만 지난해에 이어 올해까지 고속 성장에 성공한다면 내년 추정 실적을 내세워 10조 원 이상의 몸값을 받아낼 가능성이 높아지게 된다.

야놀자는 수익성 개선을 가속화하기 위해 여행 산업에 특화된 버티컬 인공지능(AI) 사업 확장에 집중할 계획이다. 버티컬 AI란 여행·법률·의료·자율주행 등 특정 분야에 특화된 맞춤형 AI 서비스를 의미한다. 야놀자가 2023년 이스라엘의 기업간거래(B2B) 여행 솔루션 기업 고글로벌트래블(GGT)을 인수한 것도 버티컬 AI 서비스 개발에 필요한 고객 데이터를 확보하기 위해서였다.

실제로 2023년 49억 원이었던 야놀자의 클라우드 부문 EBITDA는 지난해 3분기 누적 596억 원으로 증가하며 실적 견인에 가장 핵심적인 역할을 했다. 야놀자 전체 매출에서 클라우드 사업이 차지하는 비율은 2021년 10.2%에서 지난해 3분기 30.54%로 가파르게 증가했다. 야놀자 측은 향후 이 비율을 50%까지 끌어올리는 것을 목표로 한다. 시장에서는 야놀자가 기업가치를 높이기 위해 추가 M&A에 나설 수 있다는 관측도 나온다.

야놀자가 미국 증시의 문을 두드리는 것은 글로벌 자본이 집중돼 있는 만큼 대규모 자금 조달에 유리하기 때문이다. 2021년 뉴욕증권거래소(NYSE)에 상장한 쿠팡과 지난해 나스닥에 상장한 네이버웹툰의 미국 현지 법인 웹툰엔터테인먼트는 공모 과정에서 각각 45억 5000만 달러, 3억 1500만 달러를 조달했다.

미국 증시는 특히 플랫폼·핀테크 등 기술 기업들에 상장 매력이 높다. 지난해 미국 증시 상장사의 평균 PER은 27.4배로 글로벌 평균인 15.9배보다 높았다. 신규 증시 진입 기업의 경우 공모 과정에서 타 증시보다 더 높은 기업가치를 인정받기에 유리하다. 토스 운영사 비바리퍼블리카가 지난해 10월 국내 증시 상장 대신 미국 증시 상장을 우선적으로 추진하겠다는 방침을 정한 것 역시 이 때문이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![[특징주] '딥시크 수혜주' 떠오른 네이버·카카오·크래프톤 강세](https://newsimg.sedaily.com/2025/01/31/2GNWOIX7YX_1_s.jpg)

![[주식 초고수는 지금] 저가매수 타이밍? '딥시크 타격' HD현대일렉트릭 순매수 1위](https://newsimg.sedaily.com/2025/01/31/2GNWO23HLS_1_s.png)

![[단독] '구원투수' 메리츠…교보 신창재 SOS에 1조 지원](https://newsimg.sedaily.com/2025/02/04/2GOU8CGJYZ_6_s.jpg)

![[단독] KT, 플레이디 매각 속도…SI·FI 3~4곳 본입찰 참여](https://newsimg.sedaily.com/2025/01/30/2GNW7QF6RH_4_s.png)

![[단독] 한화호텔, 아워홈 인수 후 유상증자로 경영권 굳힌다](https://newsimg.sedaily.com/2025/01/21/2GNS390O6P_17_s.jpg)