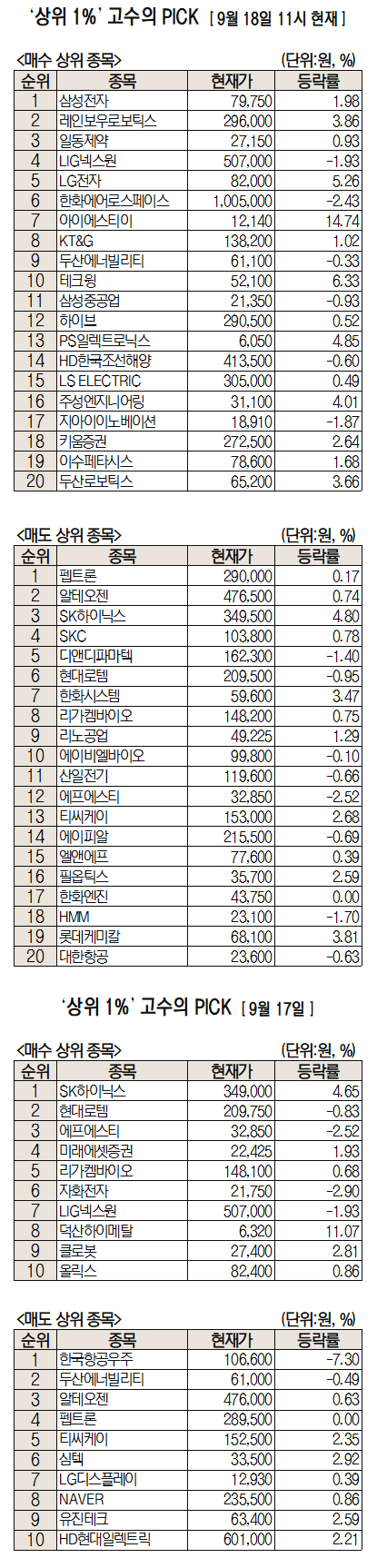

IBK투자증권이 삼성전자(005930)에 대한 목표주가를 9만 원에서 11만 원으로 높였다.

김운호 IBK투자증권 연구원은 18일 보고서를 통해 “삼성전자의 2025년 3분기 실적이 전망치를 크게 상회할 전망”이라면서 “매출액은 87조 8000억 원, 영업이익은 10조 4000억 원으로 예상한다”고 말했다.

그는 “디바이스솔루션(DS) 실적 개선이 주요 원인”이라면서 “D램은 제품 믹스 개선으로 차별화된 평균판매가격(ASP) 상승이 기대되며, 낸드 가격 상승과 비메모리 사업부 영업이익이 크게 개선될 것으로 기대한다”고 했다.

김 연구원은 “메모리 업황이 빠르게 개선되고 있고, 이전 전망 대비 실적이 큰 폭으로 개선 중인 가운데 갤럭시Z 폴드 역시 이전 전망보다 판매량이 많다”면서 “연말까지 이익 개선세가 지속될 것으로 기대한다”고 설명했다.

삼성전자의 전날 종가는 7만 8200원이다. 삼성전자가 8만 원을 넘게 되면 13개월 만이다.

<저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지> XC

![7.5층 넘었다…주식 초고수, '저평가' 삼전 매집 [주식 초고수는 지금]](https://newsimg.sedaily.com/2025/09/12/2GXVGAK5BF_3_s.png)

![[단독] 금호석유화학, '1조 규모' 시그니쳐타워에 500억 지분 투자 나선다](https://newsimg.sedaily.com/2025/09/16/2GXXBZK6J8_2_s.jpg)

![[단독] '기업가치 500억' HMR 업체 교동식품 매물로](https://newsimg.sedaily.com/2025/09/16/2GXXBN0MQD_3_s.png)

![[단독]"여천NCC 대여금, 필요시 출자전환"](https://newsimg.sedaily.com/2025/09/09/2GXU3KGWFY_3_s.jpg)

!["135만호 주택 공급에 호재 터졌다"…건설株, 일제히 급등 [줍줍 리포트]](https://newsimg.sedaily.com/2025/09/08/2GXTLJVRTY_3_s.jpg)

![코스피 45년 사상 최고치…이재명 정부 축포 이어갈까[마켓시그널]](https://newsimg.sedaily.com/2025/09/11/2GXUZCKYZD_4_s.jpg)

![[단독] 휴젤 경영권 매각 시동…주관사 모건스탠리](https://newsimg.sedaily.com/2025/09/07/2GXT54R59S_4_s.jpg)

![[단독] 카카오톡에서 챗GPT 바로 쓴다](https://newsimg.sedaily.com/2025/09/04/2GXRTKW45O_7_s.jpeg)